On s’attendait à du brouillard, c’est du Fog

Publié le 15 mai 2023

Partager

Mais où va la conjoncture mondiale ? Espoirs de reprise contre menaces de récession, inflation persistante contre repli des taux d’intérêt, crise bancaire contre euphorie des marchés. L’environnement en présence n’est décidément pas des plus lisibles, au point que même les banques centrales semblent tétanisées par le risque de commettre une erreur d’appréciation et de politique monétaire.

Quels sont les principaux marqueurs à retenir ?

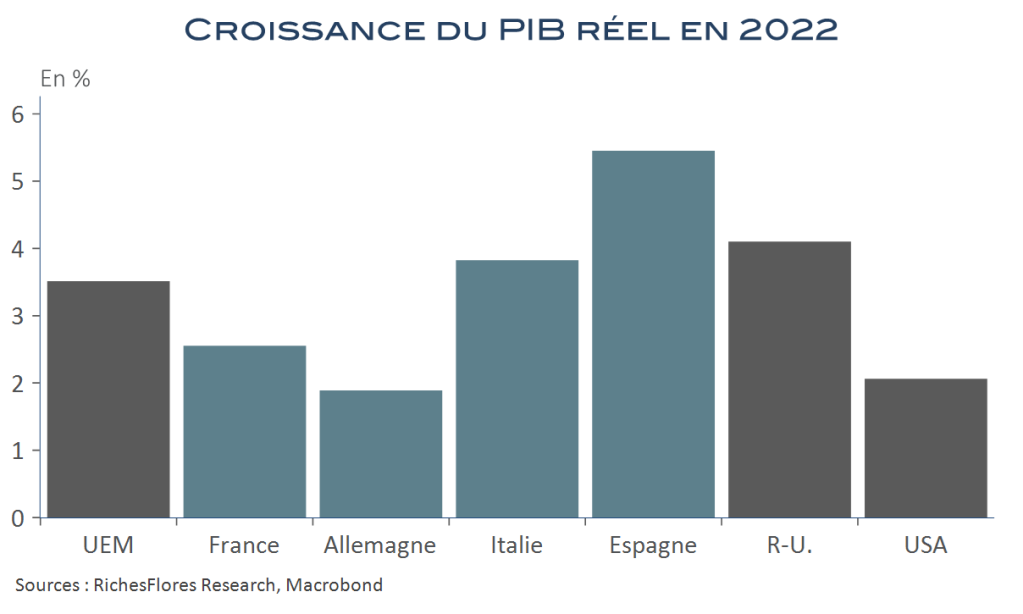

La guerre et la crise énergétique ont fait redouter une récession tout au long de l’année 2022, qui n’a pas eu lieu. En zone euro, la croissance 2022 a atteint 3,5 % en moyenne l’an dernier, à raison de 2,6 % en France et 1,9 % en Allemagne. Aux États-Unis, le PIB réel a progressé de 2,1 % malgré un premier semestre de contraction. Censés accuser le contrecoup de la crise énergétique, les profits des entreprises n’ont cessé de surprendre positivement. L’excédent brut d’exploitation des entreprises non financières a progressé de quasiment 9 % en zone euro l’an dernier, mieux que ne l’ont fait les profits domestiques des entreprises américaines, en hausse de 6 %.

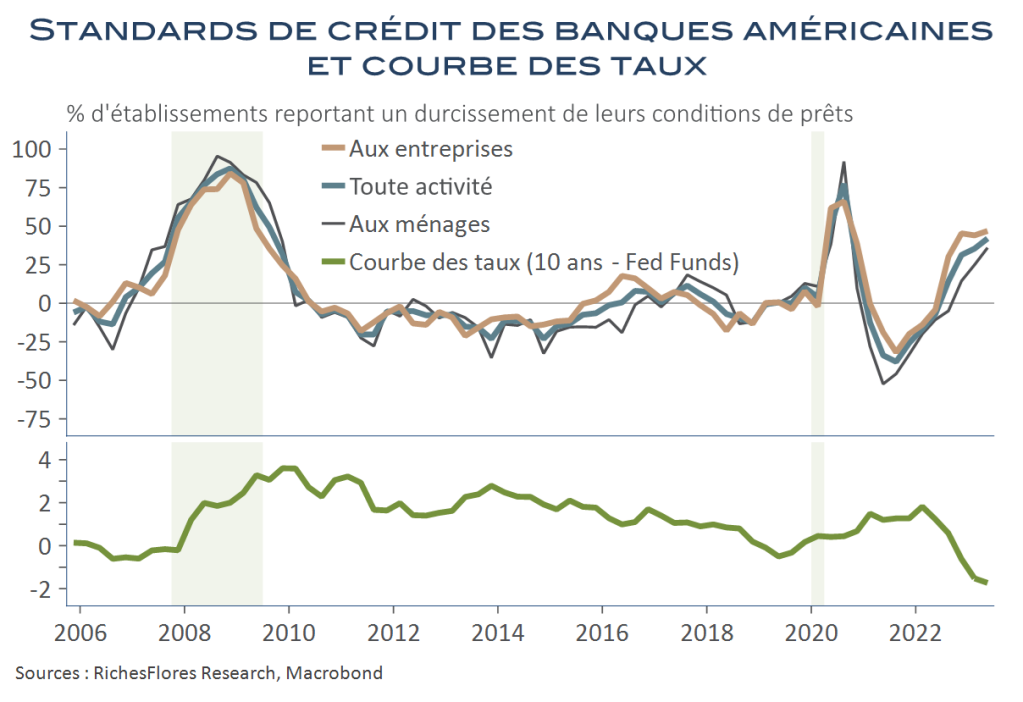

Il est vrai que les États n’ont pas lésiné et ont porté les économies à bout de bras, à coup de dépenses publiques et de programmes de protection tous azimuts, notamment, pour contrer les effets de la crise énergétique. Après deux années de Covid, le rattrapage de l’activité dans les services a fait le reste à grand renfort de créations d’emplois. Enfin, la remontée des taux d’intérêt n’est pas allée aussi vite que celle de l’inflation, donnant la fausse impression que s’endetter coûtait, en termes réels, de moins en moins cher. Ainsi, jusqu’au début de l’hiver, la croissance du crédit s’est partout maintenue à des rythmes soutenus et les banques centrales, insatisfaites de ce manque de transmission de leur politique monétaire sont allées plus loin, jusqu’à avoir l’évidence que leur action portait ses fruits.

C’est chose faite, ceci plus encore depuis la crise bancaire de la mi-mars, déclenchée par la faillite de la Silicon Valley Bank et, sans délai, de Crédit Suisse. La perception a, de fait, bien changé depuis.

L’économie américaine confrontée à un risque de hard landing

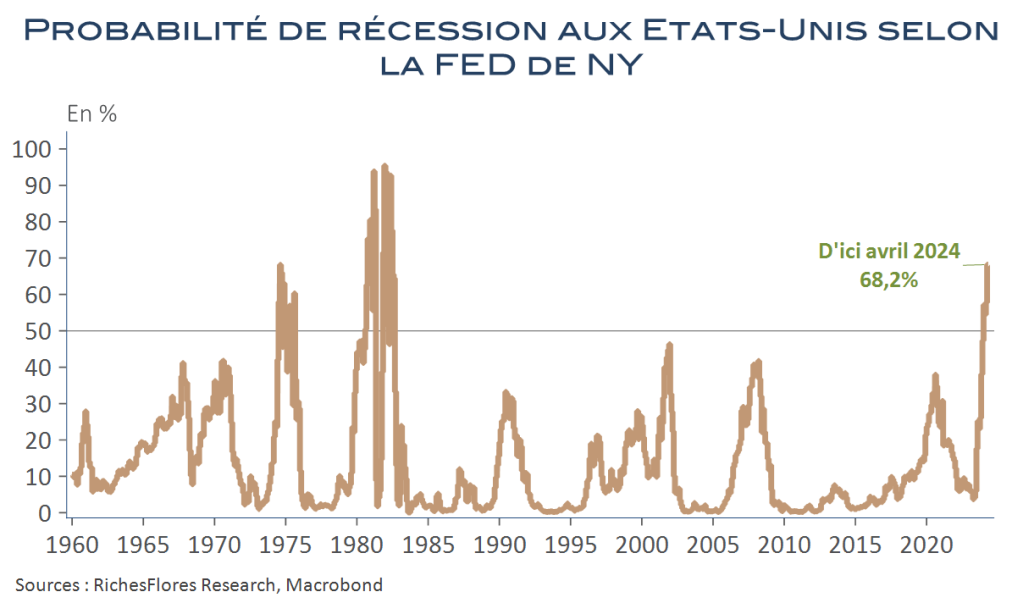

Depuis quelques semaines, rien ne semble plus aller outre Atlantique où la probabilité de récession estimée par la FED de New-York, est de plus de 68 %, un plus haut depuis la double récession du début des années quatre-vingt. J. Powell, jusqu’alors rassuré sur le fait de pouvoir piloter un atterrissage en douceur de l’économie américaine, semble, lui-même, de plus en plus incertain, prêt à lever le pied du resserrement monétaire malgré une inflation toujours supérieure à 5 % et un taux de chômage proche de ses plus bas historiques.

C’est que la crise bancaire change la donne, dans une économie qui, plus que toute autre, carbure au crédit. Les faillites en chaîne de Silvergate Bank, SVB et de Signature du mois de mars ont provoqué une chute de la confiance qui s’est notamment manifestée par des mouvements d’une rapidité sans précédent sur les dépôts, susceptibles de changer de compte à la vitesse éclair permise par la digitalisation des opérations. Moins encadrés que les banques européennes, les établissements américains, de petite et moyenne taille, sont apparus d’une grande vulnérabilité face à l’envolée des taux des Fed Funds.

Les dernières estimations pointent un très grand nombre de banques américaines susceptibles de faire les frais de retraits intempestifs de leurs avoirs et d’un coût de financement prohibitif auprès de la FED, qu’elles n’ont aucune chance de couvrir par des opérations de prêts à des conditions très inférieures. L’inversion exceptionnelle de la courbe des taux de ces derniers mois finit, en effet, par les rattraper.

Un scénario à 1.000 mds de dollars, symbole d’une hégémonie disparue

Les banques régionales américaines sont dans la tourmente et avec elles, le marché immobilier individuel et commercial sur lequel elles restent des intervenants essentiels. Déjà bien amorcé avec la crise bancaire, le retournement du marché immobilier menace de s’amplifier et c’est, une nouvelle fois, le spectre d’une spirale d’enchaînements récessifs économiques et financiers qui ressurgit.

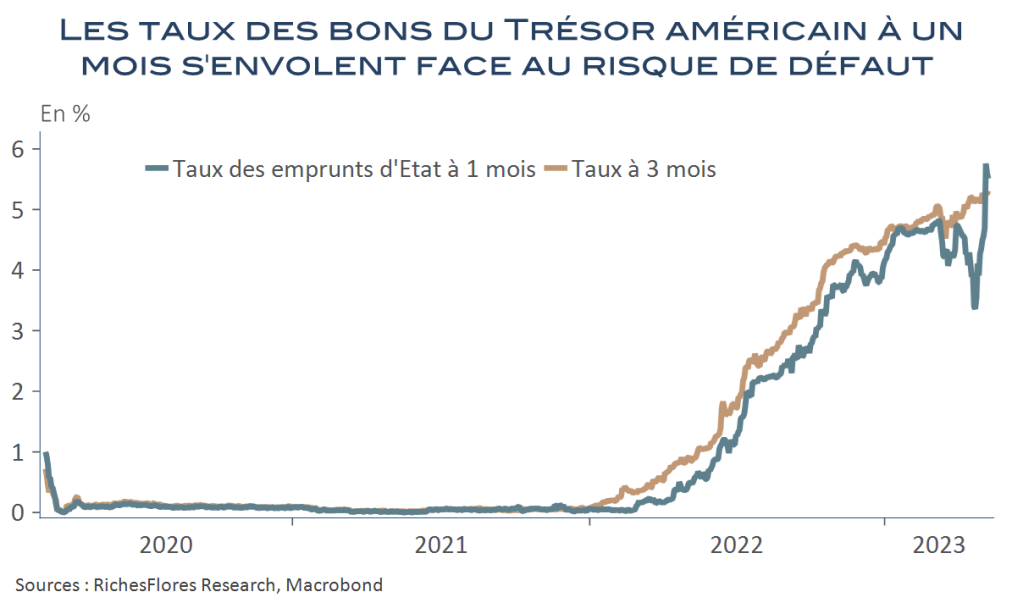

D’autant qu’après des années de soutien à l’activité, l’administration Biden, n’a plus les moyens de contrer les risques conjoncturels. La courte majorité obtenue par les Républicains à la Chambre à l’occasion des élections de mi-mandat est suffisante pour qu’ils fassent blocage à un nouveau relèvement du plafond de la dette nécessaire pour éviter le défaut de paiement. À la crise bancaire, s’ajoute ces dernières semaines, le risque d’un défaut brandi par la secrétaire d’Etat au Trésor, Janet Yellen, aux environs du mois de juin, que les marchés commencent à intégrer comme une éventualité de plus en plus forte.

La probabilité que l’économie américaine subisse un choc profond s’est au total considérablement accrue, scénario susceptible de se traduire par une chute du PIB de 3 % à 4 %, à même de mettre l’État et le dollar américain face à de considérables difficultés.

La menace est telle que le Trésor reparle de la possibilité d’émettre une pièce de 1.000 milliards de dollars en platine, en contrepartie d’un financement additionnel par la FED, une éventualité mal reçue par les détenteurs de titres de la dette américaine et par le billet vert, au moment où, guerre économique oblige, les Chinois cherchent par tous les moyens à fragiliser le statut de première monnaie de réserve du dollar américain.

Alors, l’économie américaine peut-elle encore échapper au pire ? La réponse est encore hésitante. En dépit des risques énoncés ci-dessus, la croissance économique tient encore et l’emploi avec. Le repli de la facture pétrolière redonne un peu d’oxygène aux ménages et le niveau absolu des taux d’intérêt est loin d’être éminemment restrictif. Les taux réels de financement sont encore négatifs et les réserves d’épargne covid ne sont pas totalement épuisées. Un arrêt des hausses de taux de la FED qui viendrait soulager le système bancaire et un accord politique en vue d’un relèvement du plafond de la dette fédérale pourraient amortir les effets récessifs redoutés et laisser place à un atterrissage en douceur. Difficile, au total, de départager ces deux scénarios assortis à ce stade de probabilités, très proches, autour de 50 % chacun.

Et l’Europe dans un tel contexte ?

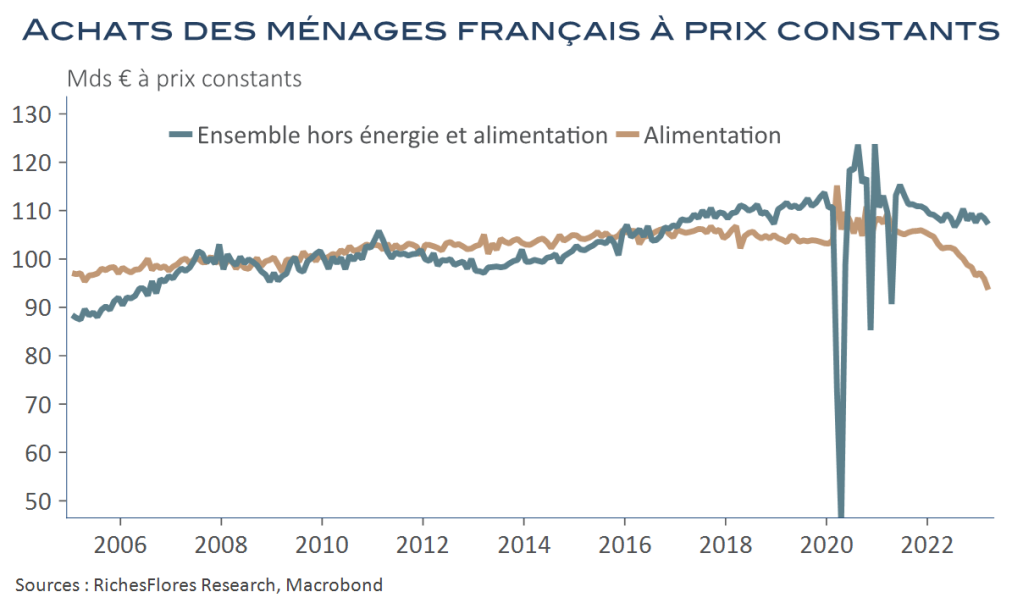

Les espoirs de reprise apparus en fin d’année dernière ont été battus en brèche ces dernières semaines. Non seulement la croissance du premier trimestre a largement déçu mais les indicateurs du printemps n’annoncent rien de bien engageant. Malgré l’allègement de la facture énergétique, la consommation des ménages bat de l’aile tandis que le rattrapage des activités de services s’érode. Le repli de l’inflation, bien qu’amorcé, est lent, trop lent pour créer les conditions d’une amélioration du pouvoir d’achat qui serait nécessaire pour entretenir une reprise.

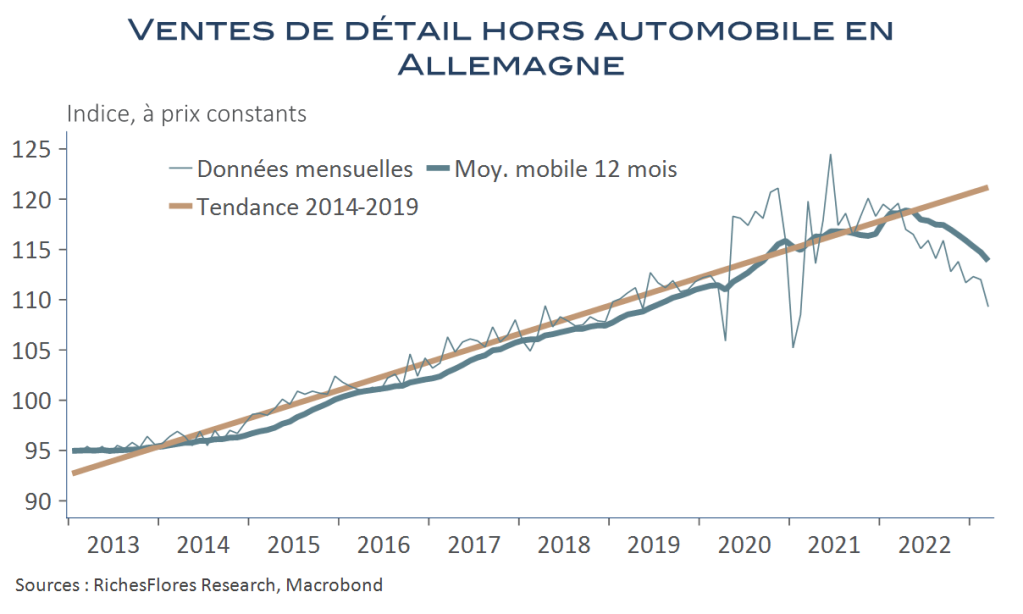

En Allemagne, où les achats d’automobiles se sont repris en fin d’année dernière, au détriment des autres dépenses des ménages. Les achats hors automobiles ne sont pas plus élevés aujourd’hui qu’ils ne l’étaient lors de la première vague de Covid.

Comme aux États-Unis, le retournement immobilier se généralise, entrainant dans son sillage une réduction des achats d’équipements du foyer et un sentiment de frilosité accru.

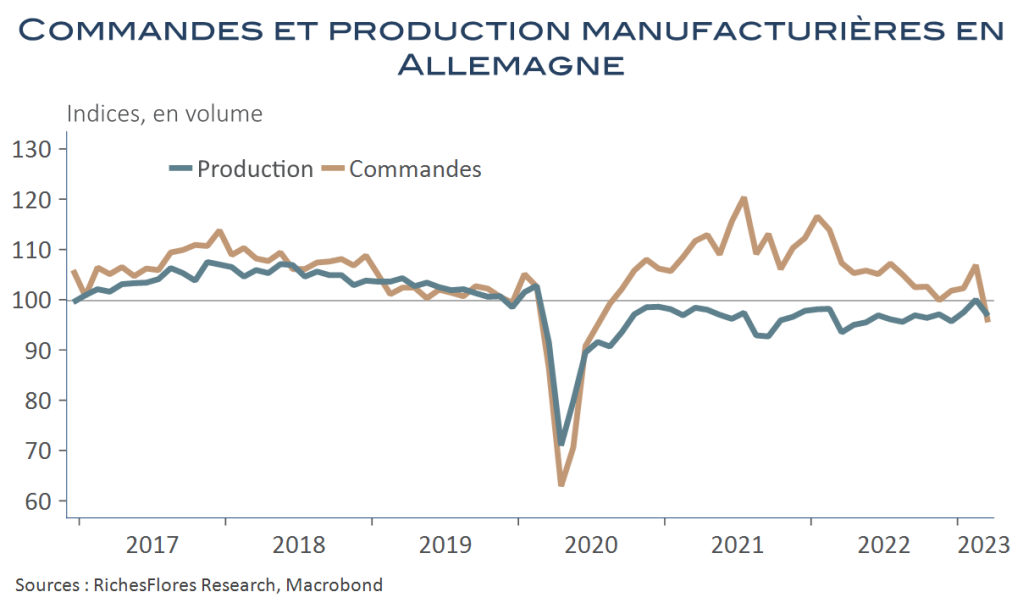

La réouverture de l’économie chinoise après la politique zéro-Covid, n’apporte pas les effets escomptés. Si la reprise a lieu dans le pays, elle concerne avant tout les services, à l’instar de ce qui a d’ailleurs été observé en Europe et aux États-Unis l’année dernière. Son secteur manufacturier vivote, à l’inverse, et ne semble guère en mesure de retrouver son rôle de locomotive internationale. L’industrie allemande en souffre particulièrement et, malgré les actions gouvernementales de grande ampleur pour lui venir en aide, les derniers indicateurs pointent à nouveau vers une nette contraction de l’activité en ce début de printemps.

Si les banques européennes sont moins fragiles que leurs homologues américaines, les hausses de taux d’intérêt directeurs finissent, là aussi, par les inciter à resserrer leurs conditions de crédit, en même temps qu’elles pèsent sur la demande de crédit, notamment des entreprises.

La situation est donc, à l’évidence, fragile et peu à même de résister au double risque d’une remontée supplémentaire des taux directeurs de la BCE promise par Mme Lagarde à l’occasion de sa dernière conférence de presse, et d’une récession américaine.

Les banques centrales changeront-elles leur fusil d’épaule suffisamment tôt pour inverser la vapeur ? C’est l’espoir des marchés qui envisagent déjà des baisses des taux d’intérêt avant la fin de l’année. Les développements conjoncturels vont bel et bien dans cette direction mais ne disent pas encore si cela sera suffisant pour contrer le mur des risques en présence.

Date de rédaction : 9 mai 2023

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique – Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Pour aller plus loin

-

-

Trump 2 : que prendre, que laisser ?

La réélection de Donald Trump à la présidence des États-Unis, le 5 novembre, a créé l’expectative. Pris au pied de la lettre, son programme serait en mesure de provoquer un cataclysme à l’échelle mondiale et rares sont, de ce fait, les observateurs qui émettent l’idée qu’il puisse être appliqué tel quel dans son intégralité. Par […]

-

Rapport Draghi ou l’espoir de rassembler les pièces éparses du puzzle européen

Avec presque 450 millions d’habitants en 2024, l’Union européenne a souvent mis en avant la taille de son marché comme un de ses principaux atouts économiques. L’argument semble, pourtant, avoir vécu. Si l’Europe a su créer un vaste marché unique, sans autre équivalent à travers le monde et aux retombées incontestablement positives pour nombre de […]

Vous avez un projet d'épargne ?

Parlons-en !