Actualités Le Conservateur

Une nouvelle histoire chinoise

Publié le 07 mars 2024

Partager

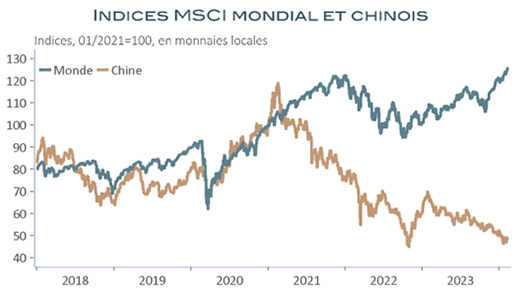

Pertes à l’exportation, surendettement, crise immobilière, vieillissement démographique accéléré, autoritarisme… Les déterminants structurels de la croissance chinoise n’en finissent pas de se détériorer et de peser sur les perspectives de moyen et long terme du pays. 2023 a marqué l’entrée effective en déflation de la deuxième économie mondiale avec une baisse des prix du PIB de 1,5 % par rapport à 2022. Signe de ces déboires, ses indices boursiers ont figuré parmi les moins bien lotis au monde depuis trois ans, au point de pousser les autorités à intervenir pour stopper une hémorragie de plus en plus menaçante. L’ambition de l’empire du Milieu à réussir à supplanter l’économie américaine d’ici le milieu des années 2030 semble, au total, de plus en plus illusoire.

La Chine pourrait, pourtant, ne pas avoir dit son dernier mot. La déflation n’a pas que des désavantages pour les entreprises de ce qui reste l’atelier manufacturier mondial. Si ses perspectives économiques sont structurellement affaiblies, la force de frappe des entreprises chinoises à l’extérieur de leurs frontières tire un profit indéniable de la déflation, notamment dans ce qui constitue les pôles d’avenir de l’industrie mondiale.

L’économie chinoise n’est pas au rendez-vous

Chaque mois, économistes et investisseurs scrutent les données en provenance de Chine dans l’attente du signal d’un réveil de l’activité. Rares sont les entreprises du reste du monde qui ne sont pas, de près ou de loin, touchées par les évolutions de la deuxième économie mondiale, dont la croissance fulgurante des deux dernières décennies a profondément marqué les rouages économiques internationaux.

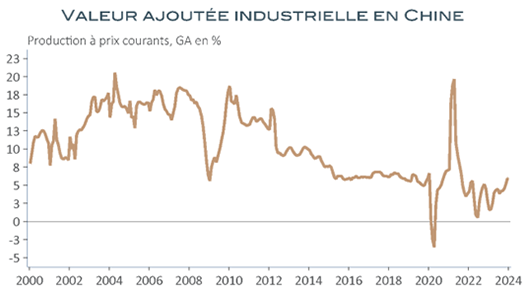

Chaque mois de ces dernières années ressemble, pourtant, à s’y méprendre aux précédents : production, ventes de détail, commerce extérieur, climat des affaires sont en berne, indiquant au mieux un manque de dynamisme, au pire, des risques financiers majeurs aggravés par une crise immobilière profonde.

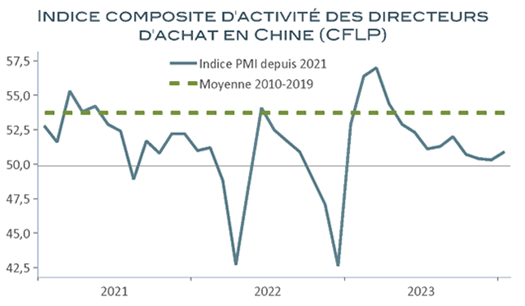

Même l’épidémie de Covid et la paralysie de l’activité une bonne partie de l’année 2022 n’ont pas réussi à susciter le réveil espéré. Après un rebond éphémère au cours des trois premiers mois de l’année dernière, l’indice PMI des directeurs d’achat est retombé vers des niveaux proches de 50, témoignant de la stagnation, sans parvenir à se redresser et encore moins à retrouver ses niveaux passés.

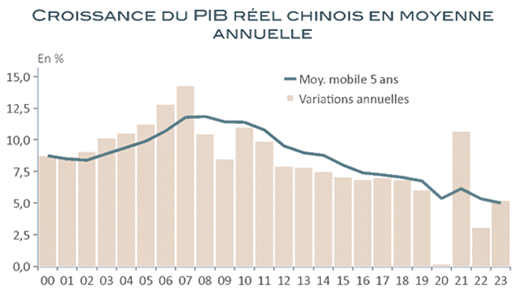

Avec une croissance moyenne de 5,2 % en 2023, l’économie chinoise a tout de même surpassé l’objectif de 5 % du ministre des Finances, objectif auquel peu croyaient en début d’année dernière. Elle se positionne également de manière relativement favorable par rapport à la croissance du reste du monde, notamment des pays avancés. Cependant, le satisfécit s’arrête là. Les 5,2 % demeurent nettement en-deçà des performances antérieures, notamment après une croissance de seulement 3,1 % en 2022. La Chine ne semble pas présenter l’image d’une économie capable de maintenir ce qui serait nécessaire pour permettre à son revenu moyen par habitant de continuer àcroître suffisamment pour une prospérité durable.

De profonds déséquilibres

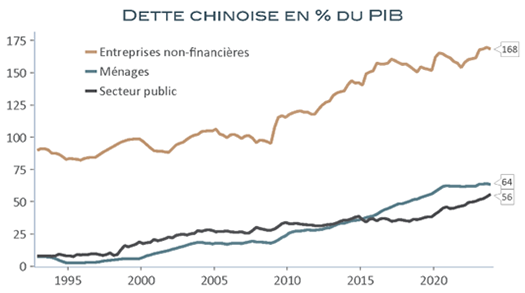

L’empire du Milieu accumule des déséquilibres typiques de ce que les économistes qualifient de trappe des pays à revenus intermédiaires dans laquelle se sont englués de nombreux pays en développement se sont retrouvés avant elle. Ces déséquilibres sont exacerbés par les opportunités que lui ont offert son statut de première puissance démographique et de locomotive de la croissance mondiale après la crise financière de 2008 : un endettement sans précédent, y compris parmi les pays développés qui, jusque-là, jouissaient du privilège de ces excès.

Il a suffi de peu, dès lors, pour faire basculer le pays ; les dernières années s’en sont largement chargées. Les pertes de compétitivité et la guerre commerciale avec les États-Unis ont considérablement érodé la capacité exportatrice du pays et réduit, par là-même, la rentabilité des entreprises trop fortement endettées.

La crise sanitaire et la prise de conscience des dangers liés à une concentration excessive des ressources productives en Chine ont intensifié les politiques de réindustrialisation des pays développés et favorisé les mesures protectionnistes initiées par D. Trump. Dans le même temps, les impératifs climatiques ont progressivement rendu les consommateurs du reste du monde plus exigeants et, finalement, plus sensibles à l’origine des biens consommés. Le covid et l’inflation ont simultanément réduit la demande.

L’économie chinoise n’a pas tardé à perdre son dynamisme et son attrait, tandis que les dérives totalitaires du pays et la guerre en Ukraine ont achevé le travail.

Après des années de surenchère immobilière, en partie alimentée par les politiques gouvernementales de soutien à la demande, le covid a précipité la survenue d’une crise qui couvait depuis plusieurs années. La chute des transactions et des prix a affecté le secteur de la construction, qui était devenu, au cours des années prospères de la décennie écoulée, la principale locomotive de la croissance de l’emploi et de la demande domestique.

Le rattrapage domestique court-circuité

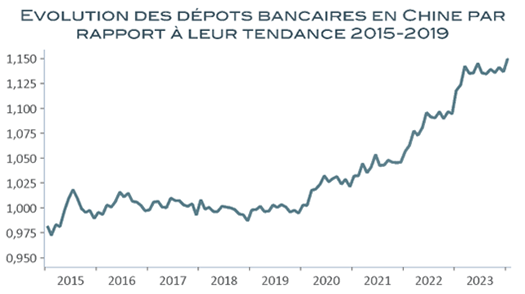

Aux difficultés de son industrie s’ajoutent les effets d’une crise de surendettement dont le pays aura manifestement du mal à se remettre. Si l’épargne accumulée pendant le covid a pu laisser envisager un possible effet d’aubaine une fois l’épidémie dépassée, l’excès d’endettement joue le rôle inverse : les ménages préservent leur épargne face à des effets négatifs importants sur la richesse, notamment immobilière et financière, comme en témoigne l’ascension persistante de leurs dépôts bancaires depuis la fin de l’épidémie.

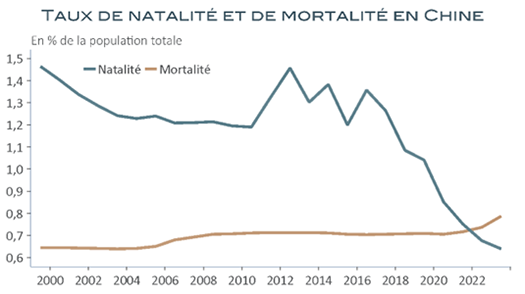

Dans un contexte de vieillissement démographique accéléré, les conséquences pour les perspectives de l’économie chinoise sont particulièrement négatives. Le vieillissement en cours annonce un déclin rapide de la population en âge de travailler, avec des répercussions particulièrement dommageables pour un pays encore éloigné des standards de développement structurel.

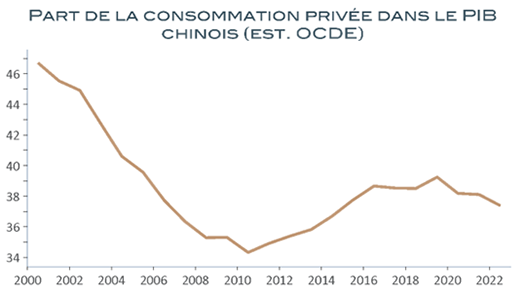

La priorité accordée par le gouvernement chinois à un rééquilibrage de sa croissance en faveur de la demande domestique de consommation au lendemain de la crise de 2008 n’a pas donné les résultats escomptés. Les progrès enregistrés à partir de 2010 ne se sont pas prolongés, et la part de la consommation chinoise dans le PIB du pays est non seulement très faible et loin des standards internationaux, mais elle est également en déclin ces dernières années.

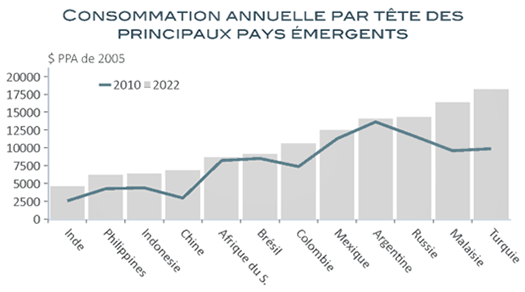

Sa consommation par habitant est, de fait, plus proche de celle observée en Indonésie ou aux Philippines que dans de nombreux pays en développement généralement considérés comme moins prestigieux, tels que le Brésil, le Mexique ou encore la Turquie.

Pour toutes ces raisons, les chances que la Chine renoue avec un dynamisme comparable à ce qu’elle a offert au reste du monde entre 2005 et 2015 semblent particulièrement limitées. Si l’empire du Milieu ne dispose plus des moyens pour stimuler la demande mondiale comme par le passé, il réapparaît néanmoins sous un autre angle.

La déflation propulse les entreprises chinoises les plus stratégiques au premier rang mondial

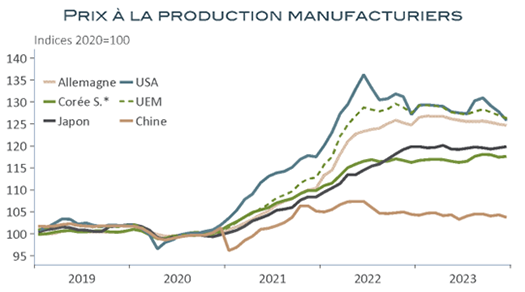

Contrairement aux activités traditionnelles, en grande difficulté, très carbonées et victimes de surcapacités souvent fatales, les secteurs d’avenir ont le vent en poupe. Soutenus à bout de bras par des initiatives gouvernementales, ces derniers tirent beaucoup mieux leur épingle du jeu que la moyenne. Positionnés sur des créneaux de forte demande mondiale, le surcroît de compétitivité que leur offre la déflation locale et la chute du yuan occasionnée par l’écart grandissant de taux d’intérêt avec le reste du monde, où l’inflation sévit, se révèle être un atout incommensurable.

Entre 2021 et la fin de 2023, l’avantage chinois mesuré par l’écart de prix à la production a été de 15 % à 16 % par rapport à la Corée et au Japon, et de plus de 20 % par rapport à l’Europe et aux États-Unis. C’est plus qu’il n’en fallait pour garantir une percée fulgurante de certains secteurs-clés de l’industrie sur les marchés mondiaux.

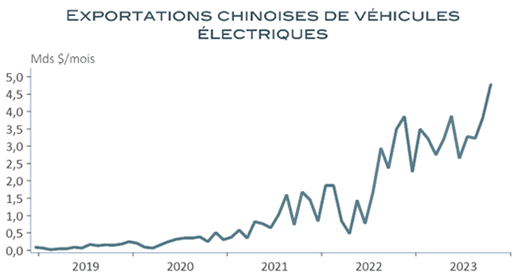

Elon Musk, le PDG de Tesla, n’a pas hésité à évoquer la menace de la concurrence des constructeurs chinois dans le domaine de l’automobile électrique. Il faut dire que les ventes chinoises dans ce secteur ont connu une croissance fulgurante. Inexistantes en 2020, leur valeur approchait les 60 milliards de dollars à l’automne 2023, alors que le pays concentre 60 % de la production mondiale.

Les premières victimes de ce succès sont les firmes européennes, qui ont vu les fruits de leurs efforts dans la transition vers l’électrique leur échapper en grande partie. Confrontées à une concurrence redoutable des nouveaux champions chinois, l’accès au marché chinois leur a été quasiment confisqué, et la compétition sur leurs marchés extérieurs devient de plus en plus ardue.

Les succès chinois ne se limitent naturellement pas à l’automobile électrique. Les prouesses sont comparables dans la plupart des domaines industriels d’avenir, tels que celui des biens d’équipement énergétiques, très demandés par le reste du monde…

Si la déflation chinoise semble bel et bien compromettre les perspectives de rattrapage de la demande domestique de la deuxième économie mondiale, elle prend l’allure d’une bénédiction pour les champions de la nouvelle génération d’industriels chinois. Alors que beaucoup attendent de la Chine une bouffée d’oxygène capable de redonner un élan reflationniste à la demande mondiale, c’est, en l’occurrence, tout le contraire qui semble se produire, semant ainsi les germes des conflits commerciaux à venir.

Pour aller plus loin

Vous avez un projet d'épargne ?

Parlons-en !