Le long fleuve pas si tranquille de la baisse des taux d’intérêt

Publié le 01 octobre 2024

Partager

Voilà plus d’un an que les marchés mondiaux attendent le top départ de la baisse des taux directeurs de la banque centrale américaine, dans l’espoir de renouer avec des perspectives économiques et financières internationales plus favorables. La Fed n’a pas beaucoup perdu, en effet, de son rôle de leader en matière monétaire et ses agissements, via une suprématie du dollar encore bien établie, ne tardent jamais à se diffuser au reste du monde.

La baisse de ses taux était donc, non seulement, impatiemment attendue pour ses effets bénéfiques sur les perspectives américaines mais, par ricochet, pour ce qu’elle pourrait signifier au-delà des États-Unis. Si la BCE s’était autorisée un temps d’avance sur son homologue américaine en abaissant d’un quart de point des taux directeurs en juin, il faisait peu de doute, en effet, qu’elle n’irait pas très loin dans cette direction sans que la Fed ouvre, à son tour, la voie d’un assouplissement monétaire. Plus loin, la baisse du dollar pourrait redonner à nombre de banques centrales du monde émergent une plus grande latitude, à même de ranimer les perspectives d’économies souvent en difficultés.

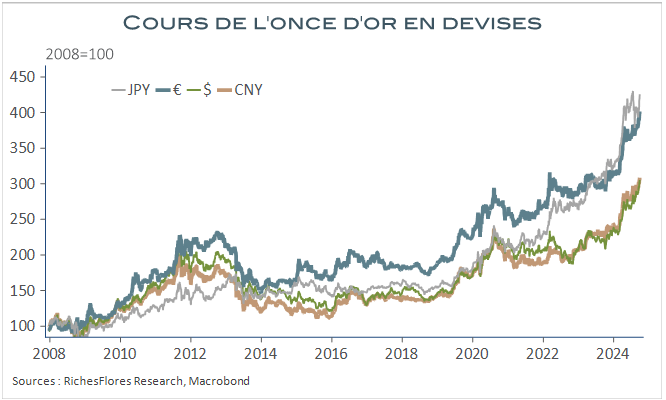

Seulement voilà, rien ne se passe comme prévu. Au lieu de clarifier la situation et de dégager les perspectives, les premiers temps du changement de cap de la politique monétaire américaine semblent plus troubles, encore, que ce n’était le cas dans les mois qui ont précédé son passage à l’acte. Sur les marchés, volatilité sous tension, envolée des métaux précieux et dispersion des performances sectorielles témoignent d’un grand degré d’indécision des investisseurs. Sur le front économique, les retombées des baisses de taux d’intérêt ne sont pas encore palpables, sauf là où il vaudrait mieux qu’elles ne le soient pas, en l’occurrence sur les marchés des matières premières, toujours prompts à prendre de l’avance sur le cycle, au risque de contrarier la dissipation en cours des risques d’inflation.

La fed incomprise

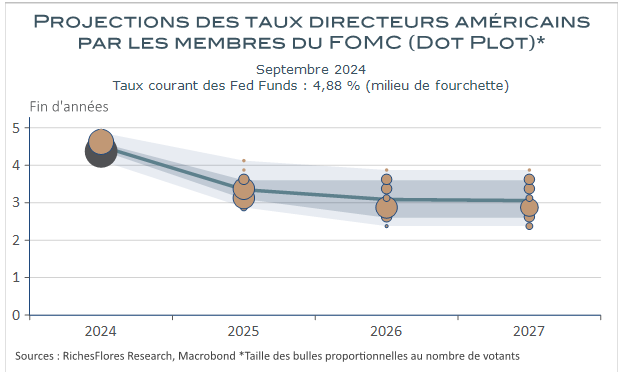

C’est toute la difficulté du travail des banquiers centraux que de faire dans la juste mesure, face aux incertitudes récurrentes sur les tendances économiques de fond et à l’impatience chronique des marchés. Or, manifestement, l’exercice du mois de septembre est assorti de quelques ratés. L’annonce d’une baisse d’un demi-point de Fed Funds, de 5,25 %-5,50 % à 4,75 %-5 %, amenée à être suivie de deux points de baisse additionnelle d’ici 2026, suscite, en effet, plus d’interrogations que de satisfactions.

Le fait est que la banque centrale américaine a radicalement changé son diagnostic en un temps des plus réduits. Son président s’exprimait encore avec la plus grande mesure en début d’été, plaidant en faveur d’une politique très graduelle de baisse des taux directeurs qu’illustrait, notamment, la prudence des projections du FOMC du mois de juin, avec, alors, seulement un quart de point de baisse des taux directeurs (Fed Funds) d’ici la fin de cette année, suivi d’un repli limité à un point l’an prochain.

Si la Fed, qui, contrairement à la BCE, doit répondre au double mandat de stabilité des prix et de plein emploi, a justifié ce changement de cap par la détérioration du marché du travail, les résultats de l’économie américaine ne sont guère, pour autant, particulièrement préoccupants. La croissance du PIB s’est encore établie à 3 % en rythme annualisé au deuxième trimestre et les indicateurs en présence plaident pour une hausse de l’ordre de 2,5 % à 3 % pour le troisième trimestre, selon les estimations de la Fed d’Atlanta. Dès lors pourquoi envisager un assouplissement monétaire de telle ampleur ?

L’incompréhension n’est jamais bonne compagne pour une banque centrale et peut aisément déclencher les effets inverses à ceux recherchés. Souvent jugé trop brutal, le changement de braquet de J. Powell, sème finalement le trouble, plutôt qu’il ne rassure. Peut-être le président de la Fed finira-t-il par avoir gain de cause mais, comme le dit le dicton : sur les marchés, avoir raison trop tôt c’est souvent avoir tort…

- Tort, tant que trop peu d’éléments justifient le changement radical de perspectives des membres du FOMC, alors même que, malgré la détérioration du marché de l’emploi, la consommation semble tirer profit des bénéfices d’une inflation en repli et que l’immobilier frémit déjà en réponse à la baisse des taux hypothécaires, risquant dans son sillage de retarder davantage le processus de désinflation des loyers.

- Tort, parce que les autres banques centrales se montrent beaucoup plus réservées quant à la garantie d’avoir vaincu l’inflation, telle la Banque d’Angleterre qui préfère prendre son temps face à la persistance de trop d’interrogations sur le fait d’en avoir fait assez en matière de resserrement monétaire et aux incertitudes que font peser les changements structurels sur les mécanismes de formation des prix.

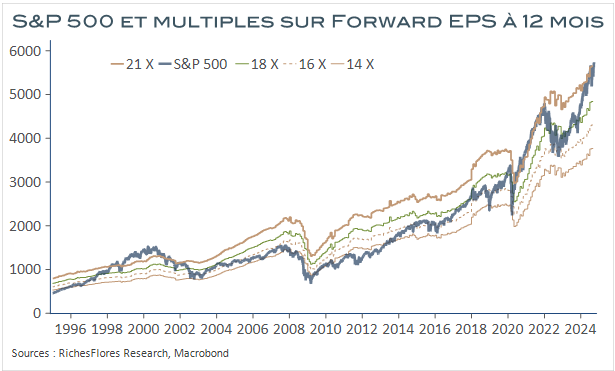

- Tort, parce que rares sont les épisodes au cours desquels la Fed a baissé ses taux directeurs avec des conditions financières aussi favorables qu’aujourd’hui, risquant de facto de souffler sur les braises de marchés financiers en ébullition, dont les valorisations inspirent la défiance plutôt que l’appétit.

- Tort, finalement, parce que suspectée de faire fausse route quand bien même, cette dernière peut, à brève échéance, être très bienvenue pour les investisseurs.

Il faudra, dès lors, un certain temps pour que ce changement de décor porte ses fruits. En l’occurrence, le temps de la vérification sur ce que sont les tendances de la conjoncture américaine et, le cas échéant, la vérification qu’une croissance de 2,5 % à 3 % l’an soit compatible avec l’objectif d’un retour de l’inflation à 2 %, alors que les progrès enregistrés sur le front de l’inflation sous-jacente, des services notamment, sont encore loin du compte.

Celui, aussi, de pouvoir soupeser l’effet des résultats de l’élection présidentielle américaine sur ces perspectives, les programmes des deux candidats étant, chacun, relativement inflationniste, via les tarifs douaniers et baisses d’impôts, du côté des républicains, ou le soutien à la demande, côté démocrates.

Celui, enfin, d’apprécier les marges de manœuvres des autres grandes banques centrales à travers le monde et les risques des marchés des changes inhérents aux périodes de désordres monétaires qui pourraient découler de postures par trop dissonantes des banquiers centraux.

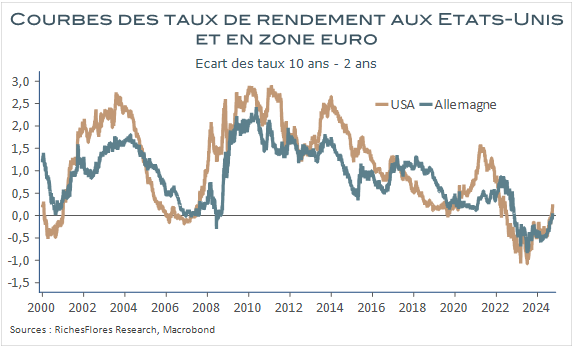

En somme, dans le langage spécialisé, le temps d’interpréter la justesse du message cyclique de dés-inversion des courbes de taux qui, in fine, donnera le ton au marché et la visibilité aux investisseurs.

Grande cacophonie

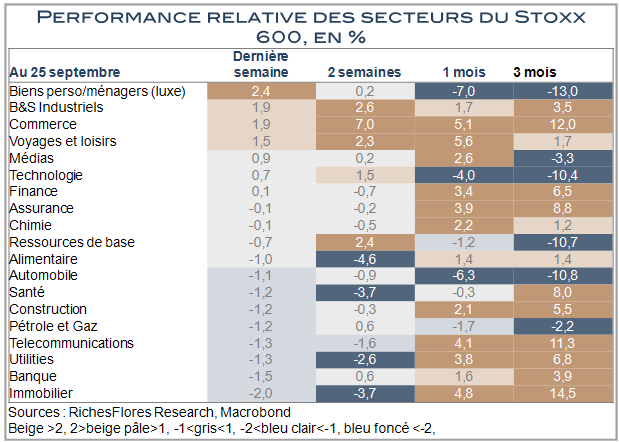

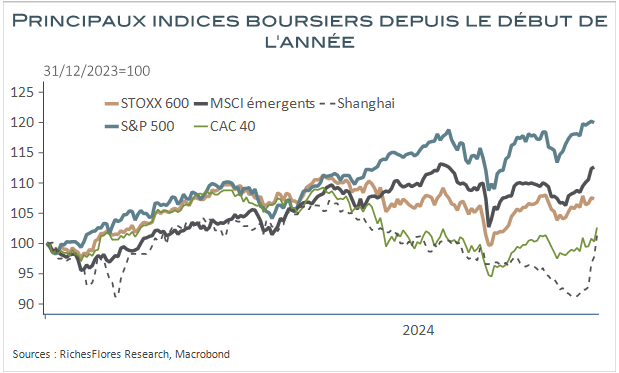

Dans l’attente, les marchés cherchent leur boussole, ce qui donne lieu à des réactions des plus désordonnées, ainsi que l’illustrent les errements sectoriels des bourses européennes de ces dernières semaines, dont l’allure ne prend guère le chemin d’une reprise cyclique qu’inspirent habituellement les périodes de baisses des taux d’intérêt, malgré l’impulsion donnée par les mesures de soutien monétaire du gouvernement chinois, dans la foulée de la baisse des taux de la Fed.

Ou encore, l’envolée des cours des métaux précieux et ce qu’elle suggère en termes de risque inflationniste et de défiance à l’égard des politiques monétaires, en tout premier lieu de la Fed, assez largement incompatible avec les perspectives de baisses des taux d’intérêt aujourd’hui à l’action.

Au total, une grande cacophonie, exacerbée par les agissements désordonnés des autres banques centrales :

- Le Japon, dont tout suggère que la Banque centrale tentera de poursuivre, en sens contraire de la direction de la Fed, la normalisation à la hausse de ses taux d’intérêt, au risque de provoquer de nouveaux remous, à l’instar du vent de panique mondial de la première semaine du mois d’août suite à sa décision de relever de quinze points ses taux directeurs, de 0,10 % à 0,25 % !

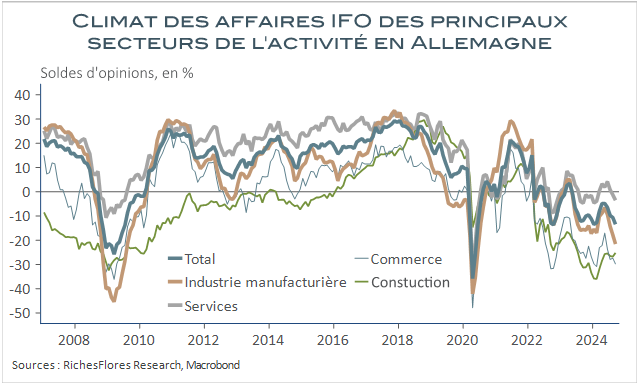

- Ou, à l’opposé, la Chine dont l’économie, paralysée par une crise immobilière sans fin, n’a guère les moyens de faire face à l’appréciation de sa devise que provoque l’assouplissement monétaire américain. La Banque Populaire de Chine a donc pris les devants, déployant un plan monétaire inédit pour soutenir son économie et ses marchés financiers avec pour effet immédiat de provoquer une flambée des valeurs européennes les plus sensibles aux perspectives chinoises, que sont notamment celles du luxe et de l’industrie, en dépit des signes de plus en plus récessifs renvoyés par les indicateurs européens, allemands notamment.

- Sans parler de la zone euro où les perspectives de baisse de taux directeurs, beaucoup plus réservées que pour les États-Unis, trouvent leur justification première dans la détérioration des perspectives conjoncturelles et dans les inquiétudes montantes sur les retards structurels de la région, mis en exergue dans le rapport sur la compétitivité européenne de l’ex-président de la BCE, M. Draghi.

L’ensemble à quelques semaines de l’élection présidentielle américaine, dont on peine à prédire ce que sera l’issue mais dont on ne doute pas de l’instabilité qu’elle risque de produire, semble bien éloigné du regain de visibilité et de confiance escompté jusqu’alors de l’amorce de la baisse des taux d’intérêt, quoiqu’il en soit de l’ébullition immédiate qu’elle provoque sur les bourses internationales, y compris européennes.

Date de rédaction : 27 Septembre 2024

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique – Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Pour aller plus loin

-

-

La bataille contre l’inflation porte ses fruits, les banques centrales retrouvent des marges de manœuvre. Mais encore ?

Après les errements de ces derniers mois, les choses semblent se fixer au niveau des perspectives de taux d’intérêt et c’est une direction sud affirmée que prédisent les marchés. Côté américain, non seulement les résultats escomptés sur le front de l’inflation semblent au rendez-vous mais les risques sur la croissance s’accentuent. Avec un taux de […]

-

Les enjeux de l’épargne des ménages : d’où vient-elle, où va-t-elle ?

Le taux d’épargne des ménages français s’est stabilisé autour de 17 % de leur revenu disponible depuis le début de l’année dernière, un niveau supérieur d’environ trois points à celui de la période d’avant la crise du Covid. Quatre ans plus tard, la crise sanitaire, dont on pensait qu’elle n’aurait qu’un impact passager, se révèle avoir […]

Vous avez un projet d'épargne ?

Parlons-en !