Trump 2 : que prendre, que laisser ?

Publié le 29 novembre 2024

Partager

La réélection de Donald Trump à la présidence des États-Unis, le

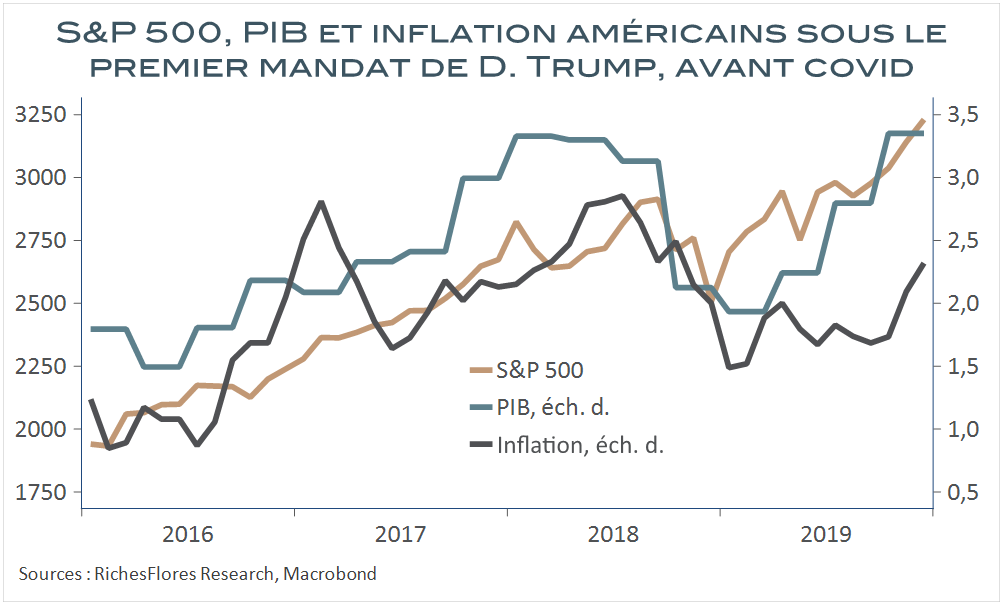

5 novembre, a créé l’expectative. Pris au pied de la lettre, son programme serait en mesure de provoquer un cataclysme à l’échelle mondiale et rares sont, de ce fait, les observateurs qui émettent l’idée qu’il puisse être appliqué tel quel dans son intégralité. Par ailleurs, le premier mandat de D. Trump n’a pas provoqué de bouleversements aussi profonds que redoutés lors de sa victoire inattendue de 2016. L’économie américaine a globalement bien performé durant son premier mandat ; l’inflation ne s’est pas envolée, la guerre commerciale ayant été plutôt déflationniste que l’inverse ; les relations internationales, bien que crispées, ne sont jamais allées jusqu’au conflit ouvert ; enfin, les menaces protectionnistes, en partie exécutées à l’égard de la Chine à partir de 2018, ont eu des conséquences suffisamment graduelles pour ne pas être considérées comme délétères, avant d’être ensevelies sous le choc de la pandémie. Les pays européens en ont d’ailleurs moins directement souffert que cela n’a été le cas avec l’I.R.A. de J. Biden en 2022…

Alors, Trump II, même pas mal ?

La réponse dépend dans une large mesure du positionnement du curseur, de ce que les uns et les autres gardent des promesses affichées par le président élu et des nuances apportées à la radicalité de son discours et à celui de ceux qui l’entourent.

Contrairement à 2016, D. Trump n’est pas pris au dépourvu. Il apparaît bien plus solidement entouré que ce n’était le cas il y a huit ans, à certains égards, de personnages plus radicaux que lui-même. Sa capacité à implémenter son programme s’en trouve donc, a priori, accrue.

A contrario, ses acolytes ne se priveront pas d’imprimer leur marque sur les choix de l’administration à venir. D. Trump, qui menaçait la Chine de droits de douanes à 60 % minimum, pourrait-il, par exemple, être retenu par les intérêts d’E. Musk sur le marché chinois ?

Les premières annonces en matière de droits de douanes, interpellent en tout cas. Le 20 janvier ce ne sont pas les produits chinois qui seront les premiers visés par une hausse vertigineuse des taxes à l’importation, celles-ci ne seraient augmentées que de 10 %, dans un premier temps au moins. En revanche, de manière inattendue, c’est le Mexique et le Canada que devrait viser le premier décret protectionniste promis par D. Trump à son arrivée à la Maison Blanche, avec des taxes augmentées de 25 % à l’égard de ces deux pays de l’Alena. L’annonce a sans délai déclenché les échanges avec la présidente mexicaine et le premier ministre canadien et l’on se remémore avec ce premier épisode les pratiques qui étaient celles du premier mandat de D. Trump : 1- frapper, 2- discuter 3- négocier. En 2018, cette stratégie avait finalement abouti à des compromis bien moins coûteux pour la Chine…

D. Trump pratiquera-t-il de la même manière aujourd’hui ? C’est vraisemblable. Mais dès lors à quoi s’attendre ? Les paris sur ce que seront, in fine, les réformes de D. Trump sont plus difficiles à prendre que celui qui consiste à envisager des décisions à l’emporte-pièce, souvent inattendues, qui risquent de ponctuer l’environnement mondial d’une instabilité récurrente, au cours, au moins, des deux premières années de son mandat.

America First

Le slogan, moins brandi qu’en 2016, reste au cœur de la stratégie prônée par D. Trump qui repose sur un programme économique résolument expansionniste, visant à dynamiser l’économie américaine à travers des ruptures fiscales, énergétiques, commerciales règlementaires et migratoires. Les baisses massives d’impôts promises pour les ménages et les entreprises en constituent le cœur. Ces allègements fiscaux, combinés à des incitations pour le rapatriement des capitaux détenus à l’étranger et aux barrières à l’entrée, ont pour objectif de stimuler l’investissement privé et de revitaliser la consommation intérieure.

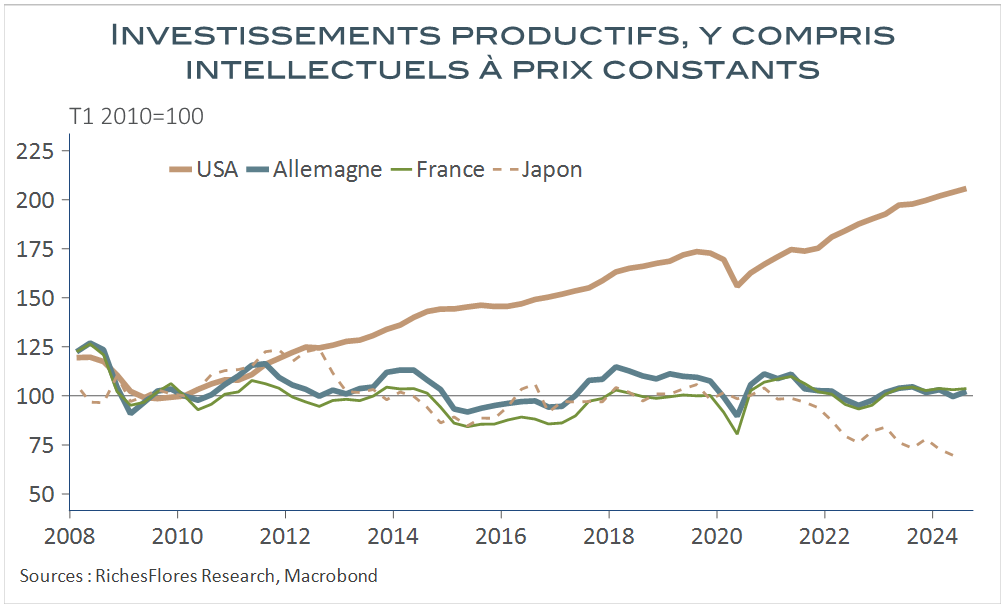

L’ensemble a enthousiasmé les investisseurs. Après des années d’avance considérable en matière d’investissement par rapport au reste du monde développé, le programme de D. Trump enfonce le clou et promet de poursuivre les politiques de développement structurel qui ont porté leurs fruits, en matière de croissance et de suprématie américaine. Les bourses ont, de fait, salué sa victoire par un nouveau rallye vers de nouveaux records, notamment alimentés par les secteurs de la finance, de l’énergie et des infrastructures.

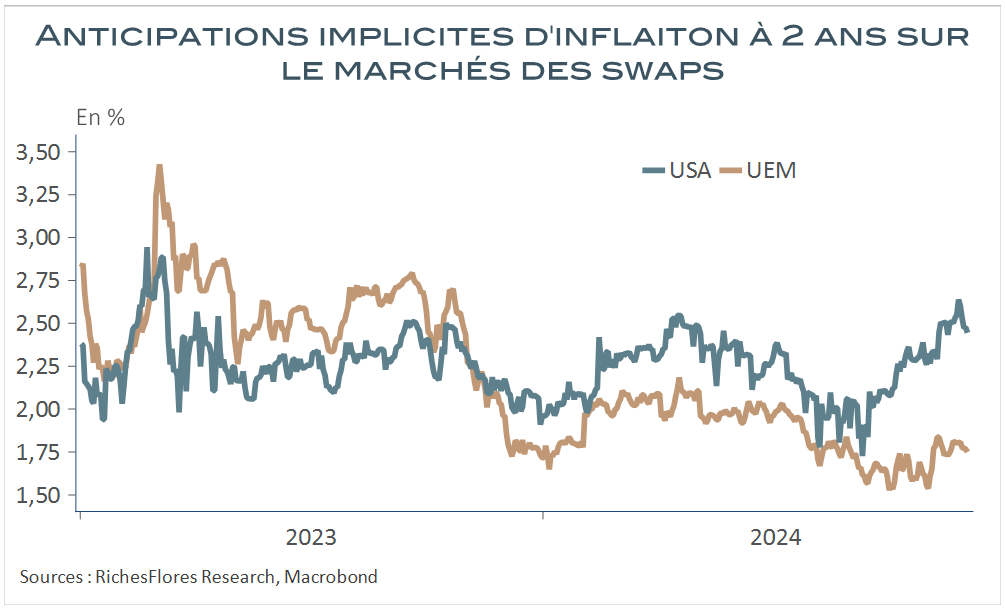

Les marchés obligataires n’ont, toutefois, pas observé ces succès du même œil. Entre le début du mois d’octobre, lorsque l’hypothèse d’une victoire du candidat républicain a commencé à s’imposer, et la mi-novembre, les anticipations d’inflation sont montées en flèche sur les marchés à terme, retrouvant des niveaux qu’elles avaient plus observés depuis mars 2023. Dans leur sillage, les taux à long terme ont grimpé de trois quarts de points.

Stimulation budgétaire et baisse de la fiscalité, doublées d’une hausse des tarifs douaniers sont les ingrédients d’un cocktail inflationniste que les contraintes migratoires risquent d’exacerber. Alors que les coûts salariaux des entreprises restent tendus et que l’inflation n’a toujours pas retrouvé les niveaux souhaités par la Fed, notamment dans les services où elle évolue encore à un rythme de plus de 4,5%, le retour du risque inflationniste a été l’un des premiers marqueurs de la réélection de D. Trump.

Mais là encore, le doute domine.

D. Trump a promis de diviser par deux le prix de l’énergie en déployant une stratégie très agressive de dérèglementation de l’énergie dont devrait en tout premier lieu profiter l’extraction pétrolière. Le pari n’est pas gagné à en juger par la hausse des coûts d’extraction mais, associée au maintien des infrastructures solaires très largement déployées par l’administration Biden depuis deux ans, il n’est pas inaccessible et, s’il n’est pas atteint, l’indépendance américaine en matière énergétique semble, elle, à portée de main ; de quoi offrir un avantage de taille et de première importance aux entreprises américaines par rapport au reste du monde…

Make America Great Again

Sur le papier, les chances de réussite existent donc indéniablement. C’est ailleurs que résident cependant les grandes interrogations :

En particulier sur la capacité de la future administration à déployer le programme promis.

Et sur les risques qu’encoure le reste du monde face à une posture plus en plus hégémonique.

L’ambition fiscale de D. Trump est, à bien des titres, démesurée et là encore se pose la question de ce qui sera effectivement fait et faisable par rapport aux engagements.

Financer les baisses d’impôts promises imposerait des coupes drastiques des dépenses publiques, jusqu’à 2000 milliards de dollars, qui ne seront pas faciles à implémenter sans conséquences ravageuses pour les Américains. 64 % des dépenses publiques sont allouées aux budgets de la santé, aux aides sociales et à l’éducation. Des dépenses difficilement compressibles dans un contexte de vieillissement accéléré de la population -quand bien même moins rapide qu’en Europe-, d’inégalités très élevées et de système de soins très onéreux. Couper dans ces budgets sans discernement comme le laissent entendre les deux figures de proue nommées à la tête de la Direction de l’Efficacité Budgétaire (D.O.G.E), que sont E. Musk et Vivek Ramaswamy, aurait des conséquences ravageuses pour la population et la prospérité recherchée par D. Trump.

Contrairement à l’image que beaucoup en ont, l’économie américaine, est éminemment dépendante de l’action publique. Sauf impératifs de réduction des déficits, notamment après la crise de 2008, ou correction après des périodes exceptionnelles, telle celle du covid, la contribution des dépenses publiques à la croissance du PIB y est traditionnellement soutenue. En moyenne, dépenses et investissements publics ont procuré six dixièmes de croissance annualisée au cours de chacun des huit derniers trimestres. Les confisquer ne sera pas si facile.

D. Trump aura-t-il dès lors la capacité de baisser les impôts autant qu’il l’annonce ? Ce n’est pas ce que laisse penser la nomination de Scott Bissent à la tête du Trésor, lequel affiche une certaine orthodoxie budgétaire et s’assigne comme objectif de limiter le déficit public à 3 % du PIB, au lieu de plus de 7 % observés ces deux dernières années.

Avec une dette fédérale de plus de 120 % du PIB à son arrivée, jusqu’où ira, dès lors, D. Trump et à quel coût ? Nombreux considèrent en l’occurrence que le déficit fédéral américain continuera de tourner autour des 5 % du PIB. C’est également la projection du Congressional Budget Office, organe indépendant de chiffrage des politiques publiques aux Etats-Unis qui y associe une hausse structurelle vertigineuse de la dette publique.

De telles perspectives posent naturellement d’énormes questions. Est-ce la perspective la plus probable, avec quelles conséquences sur les coûts de financement d’une économie refermée sur elle-même, a priori moins à même de drainer les capitaux extérieurs, et avec quels effets sur le dollar, dès lors que la Fed est, également, menacée d’être privée de son indépendance ?

Nul n’est besoin d’aller beaucoup plus loin pour comprendre à quel point les promesses dans leur ensemble semblent, à la fois, incompatibles avec les objectifs de prospérité affichés et difficilement accessibles.

Et le reste du monde ?

L’une des caractéristiques majeures de la politique économique de Donald Trump est son approche protectionniste, destinée à réduire les déficits commerciaux et à favoriser les industries américaines. La Chine, premier partenaire commercial des États-Unis, est, a priori, la cible prioritaire, à l’égard de laquelle D. Trump prévoit d’imposer des droits de douane massifs, dans le but de réduire le déficit bilatéral et de rapatrier des activités industrielles sur le sol américain.

Avant que tel ne soit le cas, néanmoins, le coût pour les consommateurs et entreprises américains ont tout lieu d’être considérables, en mesure de faire remonter l’inflation jusqu’à trois points, selon certaines estimations et/ou de provoquer une récession d’ampleur selon bien d’autres.

La guerre commerciale promise aurait par ailleurs des répercussions mondiales considérables, par ses effets sur l’économie chinoise d’une part, ses ramifications sur les chaines de valeur, de l’autre, et, enfin par ses conséquences très probables sur les marchés des changes. De la guerre commerciale à la guerre des changes, il n’y a souvent qu’un pas que pourrait provoquer sans tarder les dispositions de la nouvelle administration américaine. Les autorités chinoises ont d’ailleurs prévenu très tôt qu’elles lutteraient, le cas échéant, contre les attaques protectionnistes par une dépréciation d’envergure de leur monnaie, le yuan, aux conséquences assez largement imprévisibles mais certaines, à l’égard non seulement des Américains mais, plus encore, des concurrents de la Chine dans le reste du monde, Japonais, européens ou émergents.

L’Europe, en particulier l’Allemagne, est aussi dans le viseur pour ce qui concerne notamment ses secteurs clés de l’automobile ou la technologie. Quelle sera la stratégie américaine à cet égard est assez largement imprévisible, sans aucun doute soumise au contexte ou aux développements d’ordre politiques qui pourraient intervenir sur le vieux continent. Il est vraisemblable, en effet, que D. Trump cherchera à affaiblir l’Europe en attisant les distorsions entre ses membres par des mesures discrétionnaires à l’égard des différents pays.

Une relance économique américaine pourrait stimuler la demande pour les exportations européennes, notamment dans des secteurs industriels comme l’automobile, la chimie et les machines-outils. Pour l’Allemagne, en grandes difficultés ces dernières années, une telle perspective supplante largement les menaces de taxes de 10 % à l’importation. Il est dès lors probable que le futur gouvernement allemand soignera ses avantages au risque de négliger les effets de l’attraction que représenteront des conditions concurrentielles beaucoup plus avantageuses outre-Atlantique que de ce côté-ci pour les entreprises européennes.

L’Union européenne saura-t-elle parler d’une seule voix et se prémunir contre ces menaces ? Prendra-t-elle à l’occasion un virage plus libéral et jusqu’où ?

Nul ne peut le dire mais chacun comprend que la réélection de D. Trump risque de mettre l’UE au pied du mur face à ses dilemmes et contradiction, sans être en mesure de prédire s’il en résultera une plus forte intégration ou un délitement plus profond.

Date de rédaction : 29 novembre 2024

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique – Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Pour aller plus loin

-

-

Rapport Draghi ou l’espoir de rassembler les pièces éparses du puzzle européen

Avec presque 450 millions d’habitants en 2024, l’Union européenne a souvent mis en avant la taille de son marché comme un de ses principaux atouts économiques. L’argument semble, pourtant, avoir vécu. Si l’Europe a su créer un vaste marché unique, sans autre équivalent à travers le monde et aux retombées incontestablement positives pour nombre de […]

-

Le long fleuve pas si tranquille de la baisse des taux d’intérêt

Voilà plus d’un an que les marchés mondiaux attendent le top départ de la baisse des taux directeurs de la banque centrale américaine, dans l’espoir de renouer avec des perspectives économiques et financières internationales plus favorables. La Fed n’a pas beaucoup perdu, en effet, de son rôle de leader en matière monétaire et ses agissements, […]

Vous avez un projet d'épargne ?

Parlons-en !