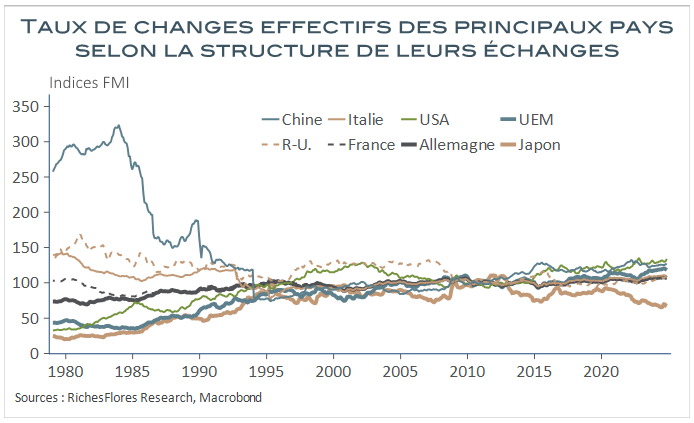

Dans un monde de plus en plus globalisé, l’instabilité des taux de changes a perdu en intensité ces trois dernières décennies. User de l’arme du change n’était ni conforme aux obligations des accords de libre-échanges qui régissaient les relations entre pays membres de l’OMC, ni forcément recherché tant que subsistaient des sources, longtemps apparues inépuisables, de nouveaux débouchés internationaux. Au début des années 2000, l’introduction de l’euro et les accords monétaires avec les pays de l’UE non-membres de l’union monétaire, ont, par ailleurs, éliminé une zone de forte concentration de monnaies historiquement instables, qui a largement concouru à l’apaisement des tensions sur les marchés des changes. Si de nombreuses devises du monde émergent ont connu d’importantes fluctuations, ponctuées de crises violentes, celles du monde développé ont, ainsi, beaucoup moins varié que ce n’avait été le cas dans un passé plus lointain.

Cette période, associée à une quasi-disparition de l’inflation à l’échelle mondiale et à une baisse structurelle des taux d’intérêt a souvent été qualifiée de « grande modération » par les économistes. Elle s’est révélée des plus favorables à l’ouverture et au développement des marchés de capitaux à travers le monde, en même temps que les échanges de biens et services connaissaient une intensification sans précédent.

Bien avant l’élection de D. Trump, la crise de 2008 amorce un changement de régime

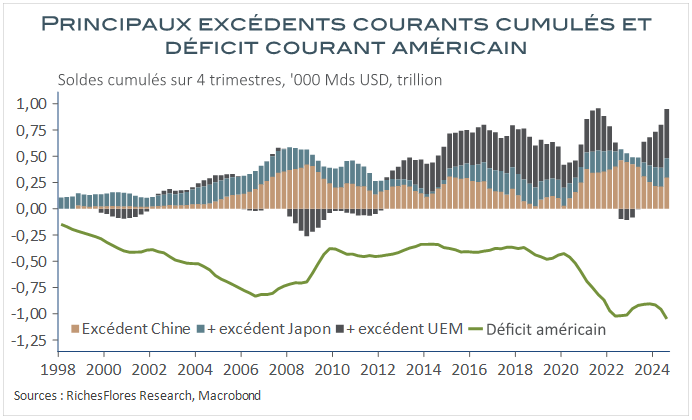

Les rapports compétitifs inégaux ont, néanmoins, dégénérés en déséquilibres des balances courantes sans précédent qui ont donné lieu en 2008 à l’une des plus grandes crises financières contemporaines, dont on réalise aujourd’hui qu’elle fut le premier signal d’une époque qui tirait à sa fin.

Les crises qui lui ont succédé depuis ont progressivement remis en question ce qui avait façonné le monde économique international depuis la naissance de l’OMC à la faveur d’une tendance au repli sur soi. Au printemps 2016, les Britanniques votaient massivement en faveur du Brexit et six mois plus tard, les Américains choisissaient pour président l’un des politiques les plus protectionnistes, en la personne de D. Trump. Les rouages du commerce mondial, déjà malmenés par les difficultés récurrentes se sont peu à peu délités et, progressivement moins porteurs, ont été de plus en plus souvent incriminés pour leur responsabilité dans la faiblesse de la croissance. Les crises du Covid, la guerre en Ukraine et l’inflation ont fini le travail, préparant le terrain à un grand retour de l’isolationnisme, ardemment entretenu aux États-Unis, y compris sous la présidence Biden marquée par l’Inflation Reduction Act de 2022, aux conséquences au moins aussi négatives pour le reste du monde que les mesures protectionnistes adoptées en 2018 par D. Trump.

Face au protectionnisme l’ultime arme du taux de change

La réélection de D. Trump en novembre dernier n’est donc pas le fruit du hasard mais l’illustration d’une tendance de fond qui a tout lieu de marquer le grand retour du protectionnisme dont on peut redouter qu’il emporte avec lui l’essentiel de ce que furent les années de grande modération. D. Trump a été réélu sur la base d’un programme protectionniste particulièrement sévère qui menace de confisquer au reste du monde une source inégalée de croissance jusque-là offerte par les États-Unis.

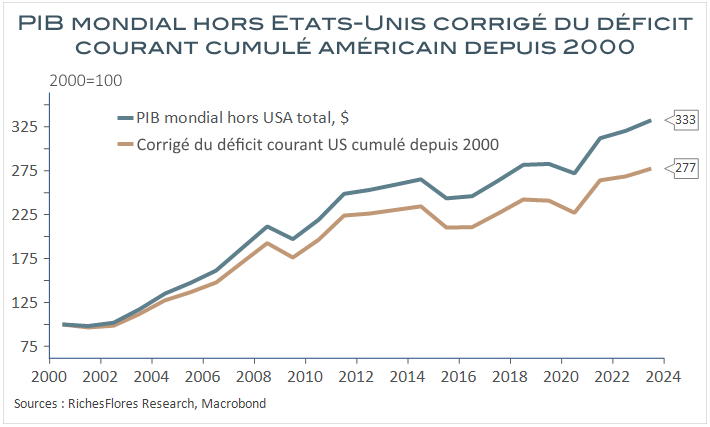

Depuis le début du siècle, en effet, le déficit courant américain cumulé a dépassé 11 000 milliards de dollars. Si l’on a coutume de dire que les États-Unis vivent au-dessus de leur moyen, on en oublie souvent que leurs excès ont constitué une source de débouchés dont le reste du monde peut difficilement se passer aujourd’hui. Sans les déficits américains, l’évolution du PIB mondial hors États-Unis aurait été amputée du quart depuis 2000 et son taux de croissance annuel moyen de près d’un sixième, de 5,6 % à 4,7 % en dollars courants. Sur la seule période 2010 à 2023, ce manque à gagner aurait avoisiné 20 %.

C’est, a minima, c’est à dire sans les effets de second tour aggravants, ce que confisquerait à terme la stratégie protectionniste de D. Trump si elle parvenait à ses fins. Autrement dit, un choc extrême pour les pays les plus exposés à la demande des consommateurs et entreprises américains, lesquels ont bien peu d’armes économiques en dehors de leur taux de change pour tenter de se protéger contre les augmentations promises des tarifs douaniers.

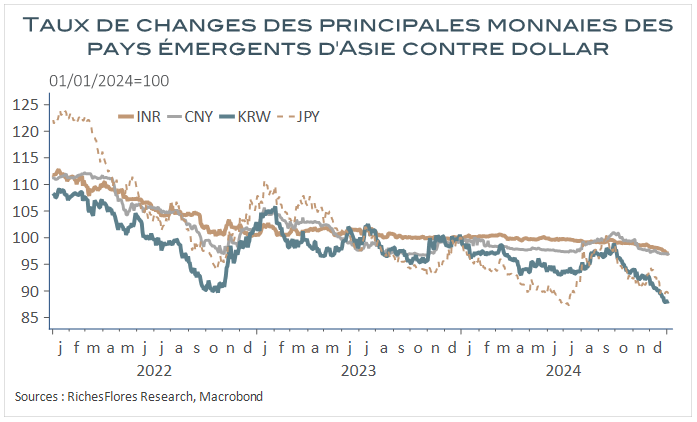

Les pays d’Asie qui ont construit leur essor sur l’importance de leurs débouchés aux États-Unis sont particulièrement vulnérables à ce changement de cap de la politique américaine, Chine en premier lieu aujourd’hui, laquelle apparaît jusqu’à présent la première cible du président réélu.

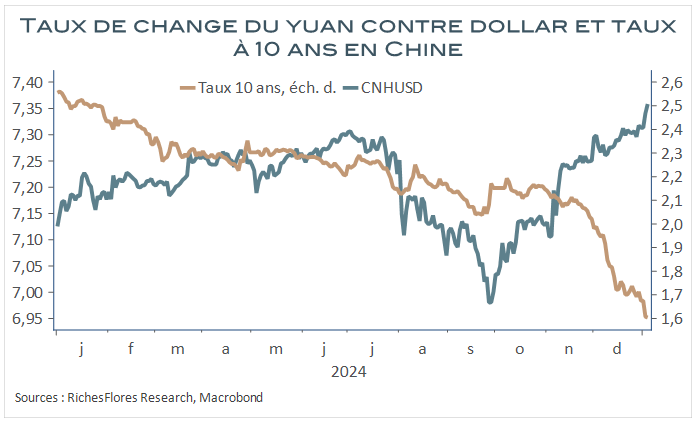

De fait, les dirigeants chinois ont prévenu : ils rétorqueraient à toute hausse des tarifs douaniers américains par une dévaluation de leur monnaie. La bataille semble déjà ouverte avec une dépréciation du yuan de plus de 5 % depuis la fin septembre, moment à partir duquel la probabilité d’une réélection de D. Trump est devenue plus convaincante. Les menaces à peine voilées de la Banque Populaire ont amplifié la chute des taux d’intérêt ces derniers temps et propulsé le cours du dollar-yuan sur des records qui pour pourraient aisément ouvrir une spirale de dépréciation du yuan de plus grande envergure avant même la prise de fonction du président américain, histoire de le dissuader.

Des effets boule de neige… jusqu’en Europe

Les ramifications d’une dépréciation/dévaluation du Renminbi seraient très conséquentes pour les concurrents ou partenaires de la Chine. L’extrême imbrication commerciale entre les pays d’Asie les soumettrait à une telle intensification de la concurrence vis-à-vis des entreprises chinoises qu’ils succomberaient sans doute à leur tour, quelle que soit leur intention initiale ou la protection qu’ils pourraient trouver via d’éventuelles mesures discrétionnaires de l’administration américaine à leur égard. Rares sont, d’ailleurs, les épisodes au cours desquels les devises asiatiques se distancient les unes et autres face au dollar, roupie indienne comprise dorénavant, et leur capacité à résister à une dépréciation d’ampleur du yuan chinois est très réduite.

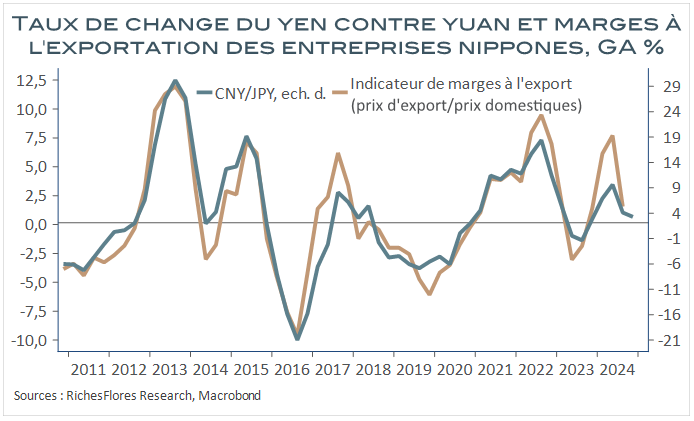

L’impact des fluctuations de taux de changes sur la vie économique est sans délai pour des pays très ouverts à l’exportation ou très dépendants de leur approvisionnement extérieur qui se traduisent par des distorsions de concurrence et un renchérissement des importations aux effets immédiats. A titre d’exemple, le graphique ci-dessous illustre à quel point les marges à l’exportation des entreprises nippones sont dépendantes de l’évolution du taux de change du yen japonais contre le yuan chinois et donne une idée assez claire de ce qui pourrait advenir en cas de chute de ce dernier.

L’effondrement du yen a protégé le Japon des pertes de compétitivité vis-à-vis de son voisin-concurrent en 2024 et une dévaluation orchestrée du yuan par les autorités chinoises constituerait un choc de compétitivité d’ampleur, immédiatement ressenti par les entreprises locales. La Banque du Japon qui semblait vouloir s’attaquer à la faiblesse de sa devise, devenue une source préoccupante d’inflation, pourrait-elle, dès lors, poursuivre la voie qu’elle avait choisie cet été dans un tel cas de figure ? C’est bien peu probable, sauf à accepter de faire subir à ses entreprises de graves difficultés. On comprend à cet exemple à quel point, les fortes fluctuations des devises interfèrent sur la vie économique et la politique des banques centrales, le plus souvent confrontées à un insupportable choix entre impératifs compétitifs et lutte contre l’inflation importée.

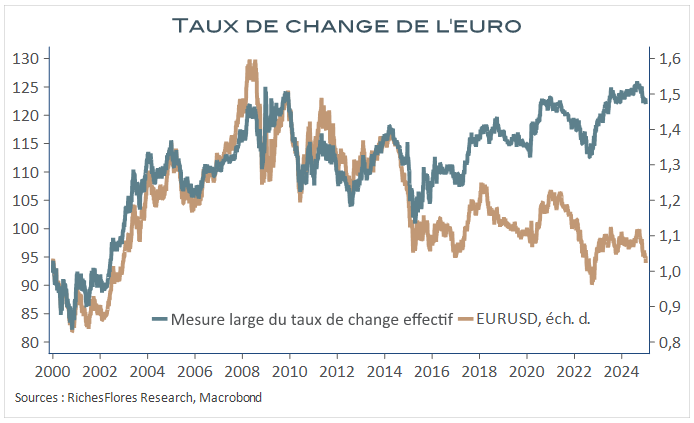

Ces effets de diffusion ne s’arrêtent naturellement pas aux frontières de l’Asie et reviendraient, là encore sans délai, en Europe avec le même processus que celui décrit pour le Japon, autrement dit par un choc concurrentiel déflationniste d’une grande ampleur pour les pays européens, dont la latitude en matière politique de change est, jusqu’à présent, marginale.

La BCE n’a pas de responsabilité en matière de taux de change de l’euro, lequel est soumis aux forces de marché. Jusqu’où pourrait-elle néanmoins ignorer, dans un tel cas de figure, les dégâts produits par une appréciation significative du taux de change de l’euro vis-à-vis, le cas échéant, de l’ensemble du bloc asiatique ? Nul ne sait le dire mais il y a là un facteur de risque et d’incertitudes majeurs tant en matière de perspectives commerciales qu’en ce qui concerne la politique monétaire de la BCE, l’hypothèse consistant à envisager un retour en force des pratiques quantitatives ne pouvant, notamment, plus être exclue du champ des possibles face aux menaces protectionnistes de D. Trump… à l’égard notamment de la Chine !

La frontière est étroite entre le conflit commercial et celui des changes et si nul ne sait vraiment dire ce qui est intimidation ou véritable menace dans le combat que se livrent les États-Unis et la Chine, chacun peut redouter les risques de dérapages susceptibles de nuire bien au-delà de leurs intérêts réciproques.

Date de rédaction : 27 décembre 2024

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique –Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Une nouvelle fois, face à l’adversité, les Européens semblent en mesure de se souder pour apporter une réponse collective aux attaques en provenance de la nouvelle administration américaine et de la Russie, au point, même, de renouer les liens avec les Britanniques, qui avaient quitté le navire avec fracas depuis 2020. Quand bien même on […]

Le second mandat de D. Trump est marqué d’une radicalité protectionniste sans égale depuis les années d’avant la 2nde guerre mondiale. Depuis sa prise de fonction, le 20 janvier, le président américain a déjà imposé ou menacé de droits de douane de : L’énumération, à quelques oublis près, donne le tournis. L’épopée, pourtant, n’est sans doute […]

À contrecourant des autres pays développés, la Banque du Japon (BoJ) a relevé ses taux directeurs d’un quart de point en janvier, à 0,5 %. Le fait pourrait paraître anecdotique tant ses taux restent bas en comparaison de ce qu’ils sont ailleurs. Il l’est moins avec du recul. Leur niveau correspond, en effet, à un plus […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.