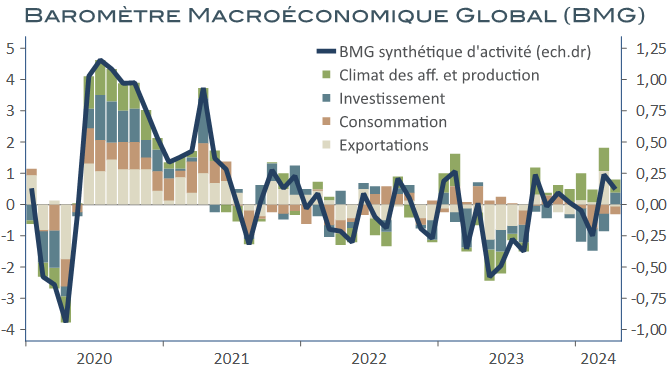

Depuis la première vague de Covid du printemps 2020, l’économie mondiale semble vivre au rythme des phases de digestion des chocs successifs, sans qu’il ne soit possible de rapprocher ces errements de ce qui la caractérisait traditionnellement, à savoir, des propriétés cycliques établies, quand bien même parfois faillibles. Rares sont d’ailleurs les économistes à se risquer à se livrer à ce qui constituait jusque-là leur tâche favorite : déterminer le positionnement cyclique des économies. Le fait est qu’il ne se passe pas grand-chose en matière de tendances conjoncturelles ces derniers temps. Depuis la reprise de l’été 2020, l’économie mondiale vit au rythme de mini-oscillations dont la durée excède rarement le trimestre, alternant sursaut de l’industrie, de la consommation ou de l’investissement, sans jamais déboucher sur des mouvements d’envergure, un tant soit peu durables. Alors que les indicateurs économiques se réorientent plus favorablement ces derniers temps, cette fois-ci est-elle la bonne ? Nombreux semblent le penser, en tout premier lieu les marchés si l’on en juge à leur performance depuis le début de l’année. Le chemin vers une possible reprise semble, pourtant, encore semé de nombreuses embûches.

Sources : RichesFlores Research, Macrobond

Vague à l’âme industriel

Les difficultés industrielles occupent une large responsabilité dans cette situation. Sans reprise globale de la production manufacturière, en effet, ni les échanges mondiaux, ni la demande de matières premières, l’entretien des chaînes de valeurs et de distribution ne fonctionnent dans des conditions optimales. Or, si l’activité industrielle du monde émergent a récupéré une certaine dynamique depuis la crise Covid, tel est loin d’être le cas dans le monde développé où la production n’est pas plus élevée aujourd’hui qu’il y a cinq ans.

Sources : RichesFlores Research, Macrobond

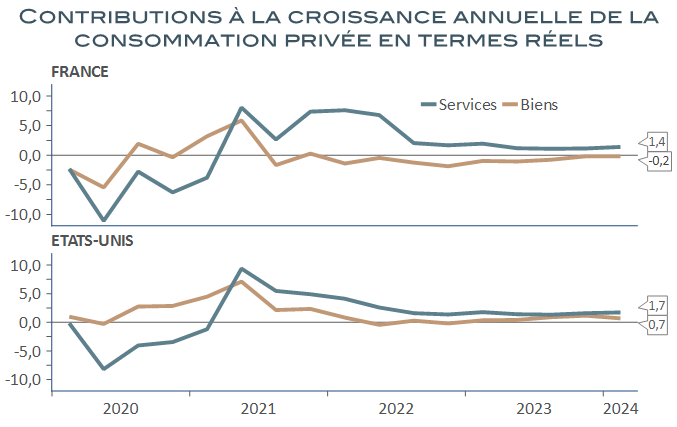

De fait, ni la demande de biens de consommation, ni celle des biens d’équipement n’ont retrouvé les rythmes de croissance suffisants pour entretenir un nouveau cycle industriel. Si la croissance de la consommation a globalement résisté ces derniers trimestres, c’est en premier lieu, en effet, grâce au rattrapage de la demande de services : voyages, tourisme, restauration, loisirs, ont constitué l’essentiel de la croissance des dépenses des ménages du monde développé et au-delà. Les achats de biens ont, à l’inverse, subi une succession de contrecoups, parmi lesquels, l’envolée des prix, le durcissement des conditions de crédit et les retombées des crises immobilières ont joué un rôle prépondérant.

Sources : RichesFlores Research, Macrobond

Les achats d’automobiles ont été particulièrement sanctionnés. Freinés, dans un premier temps, par les changements réglementaires et l’incertitude liée au contexte sanitaire, ils ont ensuite subi de plein fouet l’envolée des prix des véhicules de nouvelle génération et les pertes de pouvoir d’achat. Or, de ce côté-ci, pas grand-chose de nouveau. Sauf en Chine où les mesures gouvernementales sont parvenues à faire remonter les ventes sur leurs plus hauts niveaux d’avant crise, le marché automobile mondial stationne en eaux basses, en dépit de dispositifs de soutien encore largement déployés dans de nombreux pays. À moins de 39 millions au cours des douze derniers mois, les ventes de véhicules agrégées des États-Unis et de la zone euro restent inférieures de plus de 15 % à leur pic de 2018, à raison de 10 % côté américain et de 20 % pour l’UEM.

Sources : RichesFlores Research, Macrobond

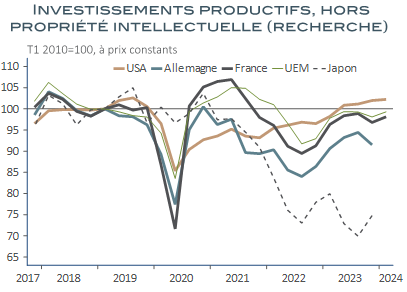

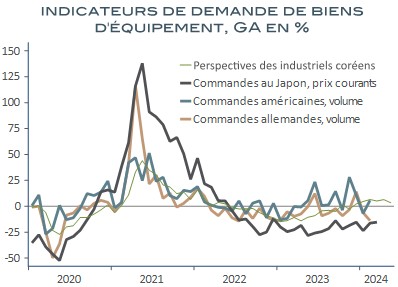

Les tendances de l’investissement productif sont, de leur côté, désespérément faibles depuis la crise sanitaire, plombées par le manque d’investissements en capacités, malgré le soutien apporté par les dépenses d’infrastructures, énergétiques notamment et, plus récemment, par l’effort militaire. Jusqu’à présent plus vigoureuses, les dépenses dans la sphère des nouvelles technologies et de la recherche s’essoufflent ces derniers mois, en dépit de l’impulsion créée par l’IA. Finalement, après un puissant redémarrage en 2021, les commandes au secteur des biens d’équipement stationnent, au mieux, depuis plus de deux ans.

Sources : RichesFlores Research, Macrobond

Sources : RichesFlores Research, Macrobond

Difficile de voir dans cet ensemble la concrétisation des espoirs de reprise industrielle dans un contexte, par ailleurs, toujours très pénalisé par le nouveau rôle de la Chine sur la scène internationale. Bien que la croissance chinoise ait agréablement surpris, à plus de 5 % l’an au premier trimestre de cette année, le pays n’a guère retrouvé sa capacité à entrainer le reste du monde. Non seulement la croissance de sa demande domestique s’est considérablement ralentie mais les producteurs locaux se sont largement substitués aux fournisseurs étrangers, sur fond, par ailleurs, de tensions commerciales récurrentes.

Sources : RichesFlores Research, Macrobond

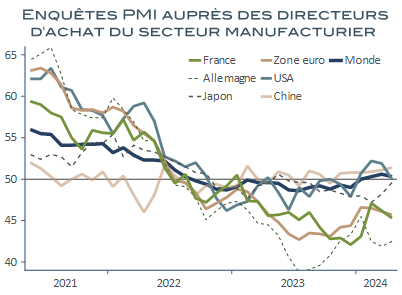

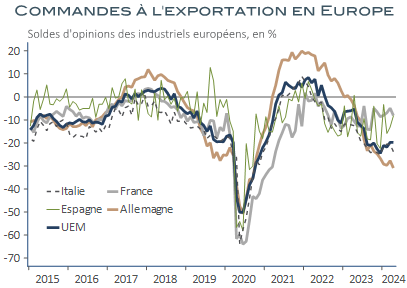

Sans surprise, dans un tel contexte, les dernières enquêtes en provenance des entreprises industrielles ne sont pas les plus encourageantes. Le moral des directeurs d’achats que mesurent les enquêtes PMI, est partout en berne. Ces indicateurs dont le niveau de 50 est censé représenter la limite entre la croissance et la décroissance du secteur manufacturier, vivotent pour la plupart en territoire négatif, voire très négatif s’agissant des pays de la zone euro, dont les commandes à l’exportation continuent à piquer du nez. Aux États-Unis, où la situation semblait jusqu’à présent plus résistante, l’indice est également retombé en-dessous de sa ligne de flottaison au mois d’avril. Enfin en Chine, où son amélioration a récemment réveillé l’espoir d’une embellie de la conjoncture mondiale, l’indicateur ne fait guère d’étincelle.

Sources : RichesFlores Research, Macrobond

Sources : RichesFlores Research, Macrobond

Le diagnostic souffre, au total, peu de doute : l’industrie, qui concentre l’essentiel de l’attention et de la stratégie des États, paraît loin de réunir les conditions d’un réveil conjoncturel imminent.

Les services peuvent-ils faire la différence ?

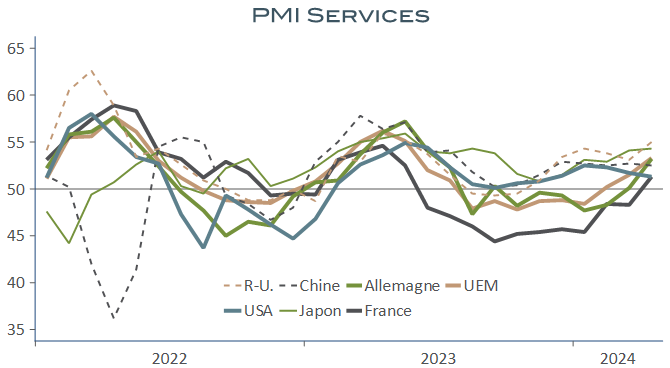

Conformément aux prévisions, la désinflation de ce côté-là de l’activité, semble apporter de meilleurs résultats, en effet, malgré les déceptions récentes en provenance des États-Unis, où les progrès en matière d’inflation se sont, précisément, interrompus depuis le début de l’année. Ailleurs, le changement de contexte est néanmoins sensible. Après avoir passé l’essentiel de la deuxième moitié de l’année dernière en territoire négatif, les indicateurs en provenance des activités tertiaires se sont nettement améliorés, en effet : en France, l’indice PMI du climat des affaires, parmi les plus négatifs, a renoué avec des niveaux légèrement positifs au printemps ; en Allemagne, la hausse est plus forte encore, sans, toutefois, égaler le niveau observé outre-Manche. Plus loin, au Japon, l’indicateur a également parcouru un chemin inespéré ces derniers temps.

Sources : RichesFlores Research, Macrobond

Bien que plus largement influencés par l’amélioration des perspectives des professionnels que par leur activité effective, ces résultats sont indiscutablement encourageants. Suffiront-ils à changer la donne ? C’est improbable, à ce stade, du moins. La capacité des activités tertiaires, seules, à recréer les conditions de reprise cyclique d’envergure est traditionnellement assez limitée, en effet. Les activités de services diffusent beaucoup moins leur croissance que ce n’est le cas pour l’industrie, laquelle draine, à l’inverse, de nombreuses activités tertiaires en amont comme en aval de son processus productif, via ses besoins en consommations intermédiaires, le stockage, le transport, la distribution… Sans reprise industrielle, la seule amélioration des perspectives des services ne pourra avoir que des effets réduits sur l’environnement conjoncturel. L’emploi tertiaire s’est, par ailleurs, déjà, considérablement accru depuis trois ans. Face aux difficultés redoutées de recrutements futurs, les professionnels ont le plus souvent fait le gros dos pendant la période de moindre activité de l’année dernière, préservant leurs salariés, au prix de pertes souvent importantes de productivité, notamment en Europe. Ils n’ont, donc, pas lieu de se précipiter pour embaucher. Il faudrait, une reprise autrement plus importante que celle que suggèrent les indicateurs en présence pour envisager une ré accélération significative des créations d’emplois tertiaires. On l’aura compris, si l’amélioration des perspectives des activités de services est, incontestablement, bienvenue, le risque qu’elle soit insuffisante pour véritablement redorer les prévisions de croissance est assez élevé tant que ne se profile pas un début de reprise dans l’industrie et dans la construction. C’est tout le pari des anticipations de baisses des taux d’intérêt dont la perspective se rapproche à vive allure de ce côté-ci, au moins, de l’Atlantique, où plus rien ne semble plus s’opposer à un premier ajustement des taux directeurs de la BCE dès le mois de juin. Reste à espérer que les politiques budgétaires plus restrictives ne reprendront pas d’une main ce que les banques centrales lâcheront de l’autre… La partie n’est pas gagnée. Dans la dernière édition de son scénario macro-économique, l’OCDE estimait à 0,7 % la croissance du PIB de la zone euro pour cette année, à raison de 0,7 % pour la France et l’Italie et de 0,2 % pour l’Allemagne. Il est peu probable que la reprise en place permette de faire beaucoup mieux, avec qui plus est, une économie américaine en proie à un ralentissement plus rapide que prévu depuis le début de l’année.

Une nouvelle fois, face à l’adversité, les Européens semblent en mesure de se souder pour apporter une réponse collective aux attaques en provenance de la nouvelle administration américaine et de la Russie, au point, même, de renouer les liens avec les Britanniques, qui avaient quitté le navire avec fracas depuis 2020. Quand bien même on […]

Le second mandat de D. Trump est marqué d’une radicalité protectionniste sans égale depuis les années d’avant la 2nde guerre mondiale. Depuis sa prise de fonction, le 20 janvier, le président américain a déjà imposé ou menacé de droits de douane de : L’énumération, à quelques oublis près, donne le tournis. L’épopée, pourtant, n’est sans doute […]

À contrecourant des autres pays développés, la Banque du Japon (BoJ) a relevé ses taux directeurs d’un quart de point en janvier, à 0,5 %. Le fait pourrait paraître anecdotique tant ses taux restent bas en comparaison de ce qu’ils sont ailleurs. Il l’est moins avec du recul. Leur niveau correspond, en effet, à un plus […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.