Inflation, érosion monétaire, taux réel : que reste-t-il de votre épargne de précaution ?

Publié le 06 mai 2024

Auteur

Thibaut Cossenet

Directeur de l’offre épargne et patrimoniale

Partager

Qu’est-ce que l’inflation ?

Selon l’INSEE, l’inflation est « la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix ».

Une bonne définition de l’inflation peut se résumer ainsi : « L’inflation, c’est quand on est riche mais que l’on ne peut plus se payer ce que l’on pouvait s’acheter lorsque l’on était pauvre. »

Qu’est-ce que l’érosion monétaire ?

On parle d’érosion monétaire lorsque la prise de valeur de l’épargne ne compense pas la hausse des prix liée à l’inflation. À titre d’exemple, un placement rémunéré à 1 % face à une inflation à 6 % entraîne une perte de pouvoir d’achat de l’épargne de 5 %. Il est donc essentiel de considérer les stratégies d’épargne non plus en taux de rendement absolu mais en TAUX DE RENDEMENT RÉEL, c’est-à-dire net d’inflation.

TAUX RÉEL = RENDEMENT DE L’ÉPARGNE – INFLATION

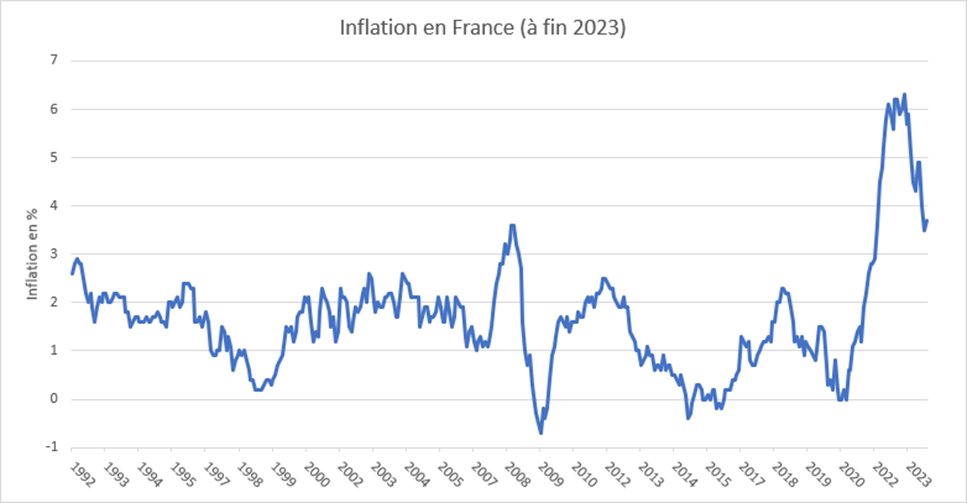

Entre les années 1991 et 2021 l’inflation en France a été en moyenne de 1,48 % (source INSEE). Ce chiffre ne constituait pas un obstacle à la valorisation réelle (nette d’inflation) de l’épargne des Français. La situation tend à changer avec la très forte hausse des prix que nous avons connu durant les années 2022 et 2023 (inflation moyenne : 5,06 % – source INSEE).

Données mensuelles INSEE entre 1992 et 2023.

Quel impact sur l’épargne des Français ?

Lorsque l’on étudie la structure de patrimoine des ménages français, on remarque que plus de 3 480 milliards d’euros d’épargne prudente ont été rémunérés à un taux réel négatif au cours de la période récente induisant ainsi une baisse du pouvoir d’achat de cette épargne (1)(2).

PRENONS UN EXEMPLE CONCRET

Soit un couple ayant deux enfants. Leur épargne prudente se décompose ainsi : ⬪ quatre livrets A saturés : 4 x 22 950 € ⬪ liquidités sur compte courant : 15 000 € ⬪ fonds en euros des contrats d’assurance-vie : 50 000 €

La perte de pouvoir d’achat pour ce foyer sur leur épargne prudente va se chiffrer en 2022 et 2023 à près de 10 000 € (3).

Quels raisonnements tenir face à cette situation ?

Rappelons qu’une opération d’épargne est une alternative à une consommation immédiate. Fort de ce principe, il faut veiller à bâtir des stratégies d’épargne permettant a minima de préserver le pouvoir d’achat des sommes placées, faute de quoi ces investissements n’auront pas été pertinents. Ceci est d’autant plus important lorsque l’on se situe dans des besoins d’épargne de moyen et long termes (retraite ou transmission).

L’impact de l’inflation sur les stratégies d’épargne de long terme est illustré ici :

Difficile, dans ce contexte, de concilier les besoins d’épargne de long terme (revenus complémentaires à la retraite, épargne dépendance, transmission de patrimoine aux enfants et/ou aux petits-enfants) avec les solutions traditionnelles, comme le support en euros des contrats d’assurance-vie, de capitalisation ou de retraite, les livrets d’épargne ou encore les liquidités non-investies. Et cela d’autant plus que le risque d’une inflation durablement élevée n’est pas à exclure.

(1) Dépôts, livrets et fonds en euros. (2) Données au 31/12/2022 source INSEE – Banque de France. (3) Selon les chiffres d’inflation publiés par l’INSEE pour les années 2022 et 2023 et les rémunérations réelles des placements (taux moyen du rendement du fonds en Euros source France Assureurs).

Une nouvelle fois, face à l’adversité, les Européens semblent en mesure de se souder pour apporter une réponse collective aux attaques en provenance de la nouvelle administration américaine et de la Russie, au point, même, de renouer les liens avec les Britanniques, qui avaient quitté le navire avec fracas depuis 2020. Quand bien même on […]

Le second mandat de D. Trump est marqué d’une radicalité protectionniste sans égale depuis les années d’avant la 2nde guerre mondiale. Depuis sa prise de fonction, le 20 janvier, le président américain a déjà imposé ou menacé de droits de douane de : L’énumération, à quelques oublis près, donne le tournis. L’épopée, pourtant, n’est sans doute […]

À contrecourant des autres pays développés, la Banque du Japon (BoJ) a relevé ses taux directeurs d’un quart de point en janvier, à 0,5 %. Le fait pourrait paraître anecdotique tant ses taux restent bas en comparaison de ce qu’ils sont ailleurs. Il l’est moins avec du recul. Leur niveau correspond, en effet, à un plus […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.