La mondialisation se détricote, les échanges mondiaux se réorganisent, l’Europe cherche sa voie

Publié le 17 novembre 2023

Auteur

Véronique Riches-Florès

Économiste

Partager

La mondialisation, au sens de ce qu’elle a signifié au cours des trois dernières décennies, a vécu et c’est tout le modèle économique mondial qui est aujourd’hui en phase de transformation. Comment s’organisera le monde demain est incertain. Après trente années d’intensification des échanges dans des proportions jusque-là inconnues, le détricotage de la mondialisation promet des transformations en profondeur des modes de production et des relations internationales. Dans la guerre d’influence qui les oppose à la Chine, les États-Unis semblent prendre les devants à la faveur d’un net regain d’intérêt pour leurs plus proches voisins, tandis que leur rivale poursuit l’extension de ses routes de la soie. L’Europe, dont la doctrine libre-échangiste constitue la base même de son existence, pourra-t-elle faire prévaloir ses valeurs ?

La démondialisation en marche

Face à un environnement de plus en plus fragmenté, la directrice générale du FMI, Kristalina Georgieva, se résigne à accepter l’idée que le monde ne soit plus en mesure de surfer comme il l’a fait sur une multiplication des échanges, garante de paix et de prospérité. Dans un entretien au journal « Le Monde » du 12 novembre 2023, elle déclare « Nous avons trop longtemps insisté sur les bénéfices de la mondialisation … Mais tout le monde n’en a pas profité. L’attention n’a pas suffisamment porté sur ceux dont les emplois et les moyens de subsistance se sont évaporés, parce que les mécanismes de compensation ont été insuffisants. Cela a créé un terrain fertile pour les mouvements altermondialistes et le populisme ».

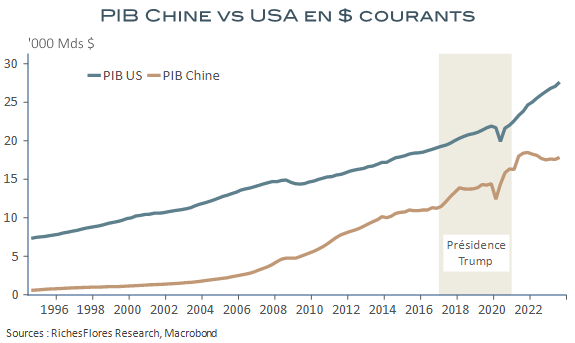

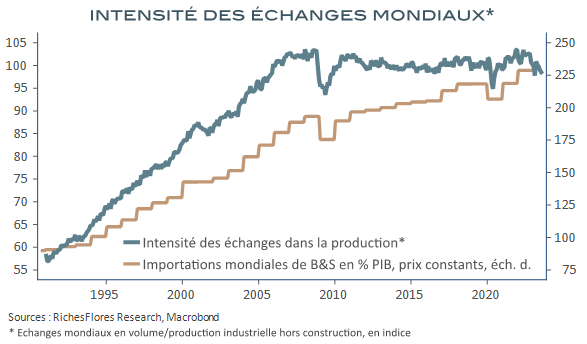

Le mouvement de mondialisation galopante s’est interrompu avec la crise de 2008, moment à partir duquel l’intensité des échanges de biens en proportion de l’activité industrielle mondiale a cessé de croître. Les pertes de compétitivité chinoise et le ralentissement économique mondial en étaient, alors, les principales causes, expliquant en retour les difficultés croissantes de l’Empire du Milieu. L’arrivée au pouvoir de D. Trump en 2016 et les hausses de tarifs douaniers décidées à partir de 2018 n’ont pas arrangé les choses. Tout au long de la décennie écoulée, cependant, les échanges de services ont pris le relai et le monde d’après covid n’a sans doute jamais connu pareil degré de globalisation, à en juger par la part des échanges de biens et services en proportion du PIB mondial.

Le sentiment de rupture n’a, malgré tout, jamais été aussi important qu’aujourd’hui. Au-delà de la guerre d’influence que se livrent les deux premières puissances mondiales, les événements intervenus depuis le début de la décennie semblent avoir accéléré le cours de l’histoire.

La crise du Covid a dévoilé au grand jour les risques rattachés à une trop forte concentration des ressources industrielles dans les pays asiatiques, heurtant les populations, notamment lorsqu’il s’agissait, par exemple, de produits de pharmacopée de première nécessité. En 2021, les ruptures d’approvisionnement ont largement entravé la reprise de l’activité industrielle et ont souvent été pointées du doigt comme principales responsables de l’inflation.

Sur un autre front, l’accélération du réchauffement climatique a participé à la prise de conscience du coût planétaire des délocalisations excessives et de la nécessité de rapprocher les producteurs de consommateurs, progressivement plus exigeants sur l’origine des biens achetés.

Enfin, dans un environnement moins amical que par le passé, très impacté par le choc de la guerre russo-ukrainienne et, maintenant, par le conflit israélo-palestinien, la sécurisation des accès aux ressources primaires s’est imposée comme un des axes majeurs des politiques économiques.

Finalement, les politiques de relance mises en place par les gouvernements occidentaux pour faire face aux crises successives ont trouvé dans les objectifs combinés de réindustrialisation bas-carbone et de meilleure maîtrise de leur approvisionnement en énergie et matières premières, une rationalité peu contestable. Au contraire de ce qui a porté les développements de l’économie mondiale depuis la création de l’OMC en 1995, la préférence pour un monde progressivement moins ouvert a fini par s’imposer dans un nombre croissant de pays.

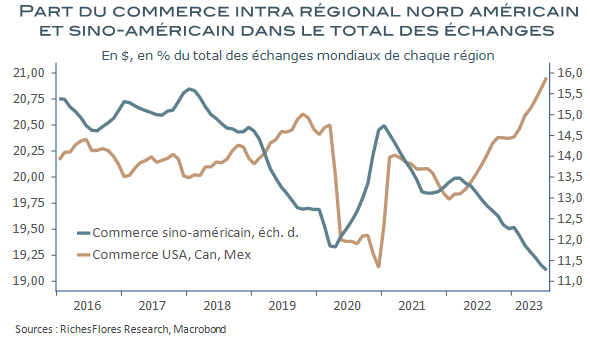

Sphères d’influence : les États-Unis redécouvrent le Mexique

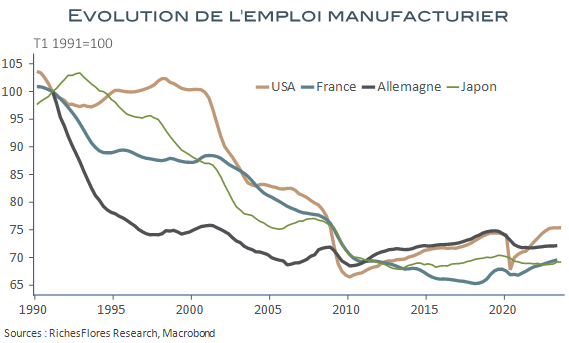

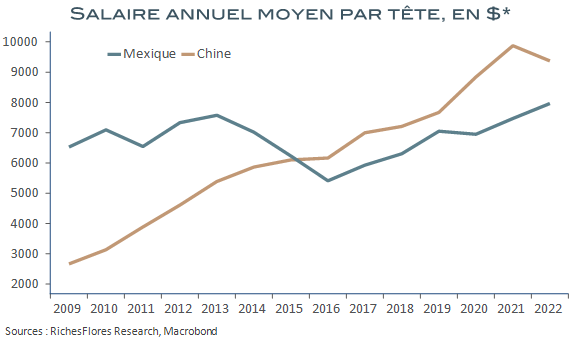

Après trente années d’intensification des échanges dans des proportions jusque-là inconnues, nul ne peut plus prétendre, cependant, pouvoir ériger des frontières sans en payer de lourdes conséquences, tant en termes de croissance que de suprématie. Alors que la Chine continue à étendre son influence via les nouvelles routes de la soie, qui englobent les trois quarts des pays de la planète à l’égard desquels elle détiendrait 1000 milliards de dollars de créances, les États-Unis semblent retrouver l’intérêt du régionalisme nord-américain : Canada, Mexique, voire, au-delà, le Venezuela, grand producteur de pétrole, pour lequel l’administration Biden est prête à lever les sanctions en échange d’élections libres, alors que ses propres capacités pétrolières s’érodent. Les accords commerciaux nord-américains plus ou moins tombés en désuétude durant les années de mondialisation galopante connaissent, de fait, un vif regain d’intérêt à la faveur d’une politique commerciale résolument plus régionale. Il est vrai que dans cette perspective, l’alternative mexicaine semble couler de source côté américain, tant son voisin combine les avantages de la Chine, sans ses inconvénients. Contrairement à cette dernière, le coût de la main d’œuvre y a peu évolué au cours des dernières années ; la pratique des maquiladoras, entreprises américaines qui exercent à la frontière mexicaine, est bien rodée ; le pays dispose d’importantes ressources primaires et constitue, enfin, un passage obligé vers l’Amérique latine avec laquelle les liens se sont considérablement distendus ces dernières années.

En renouant avec le Mexique, les États-Unis vont bien au-delà du fait de s’assurer un partenaire compétitif, visant sans aucun doute un regain d’influence en Amérique centrale et latine que les Chinois leurs disputent avec force ces dix dernières années.

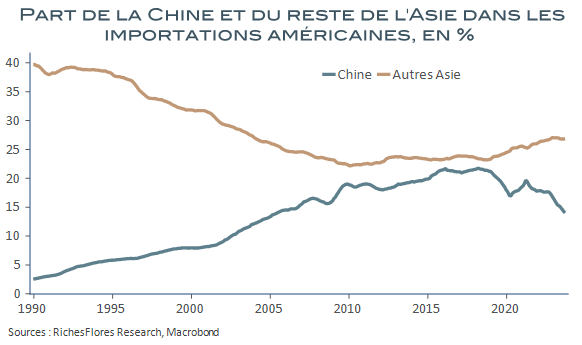

Les résultats de cette stratégie sont, d’ores et déjà, bien visibles : pour la première fois depuis dix ans, la Chine ne sera pas le premier fournisseur de l’économie américaine en 2023, mais sera remplacée par le Mexique. Les conséquences pour ce dernier sont, par ailleurs, déjà notables. Les investissements directs américains y ont, ainsi, doublé entre 2020 et 2022, principalement portés par le secteur automobile. En fin d’année dernière la ministre de l’économie mexicaine annonçait que 400 entreprises américaines avaient l’intention de relocaliser au Mexique des activités auparavant implantées en Asie. Du même coup, le pays gagne, en intérêt aux yeux des Chinois qui tentent notamment de profiter de la porte d’entrée mexicaine pour conserver leurs parts de marchés aux États-Unis. Le développement du « nearshoring » draine les entrées de capitaux au-delà de la sphère productive, sur les marchés immobiliers, notamment, dont l’agence Fitch a récemment vanté l’attractivité, en même temps qu’elle soulignait les solides fondamentaux de l’économie mexicaine.

L’Asie perdante

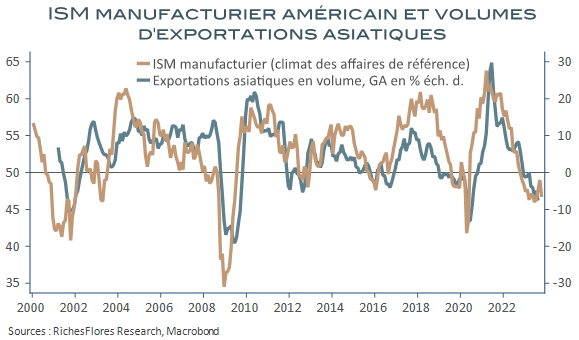

Gagnant-gagnant pour les États-Unis et leurs partenaires immédiats, la stratégie ne le sera pas pour tous. Les courroies de transmission de la croissance occasionnées par la globalisation de ces dernières décennies étaient sans commune mesure avec ce que peut offrir la régionalisation. La Chine et les pays asiatiques y laisseront des plumes tant leur activité est sensible à l’évolution de la demande en provenance des États-Unis et tant sont limitées ses chances de trouver d’autres débouchés pour compenser ces pertes.

Contrairement à une idée reçue, le reste de l’Asie ne retire, à ce stade, que très peu de bénéfices des pertes de parts de marché chinoises sur le marché américain et, quand bien même, les opportunités de développement régionales sont encore nombreuses en Asie, autour de l’Inde notamment, les tensions politiques et géopolitiques y sont également légion tandis que de nombreux pays cherchent, aussi, à se protéger d’une trop forte mainmise de la Chine sur leur avenir.

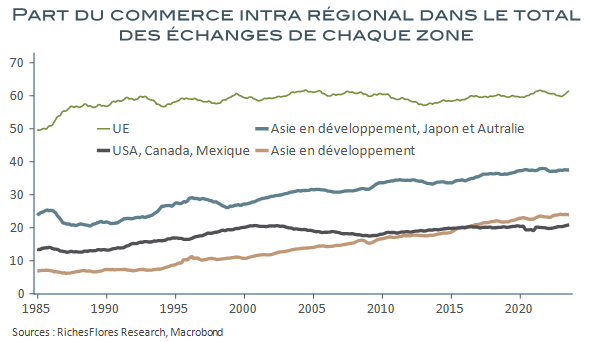

L’Europe s’est bâtie sur le principe quasi-exclusif du libre-échange, très éloigné de celui qui préside à la tectonique des plaques géostratégiques aujourd’hui en mouvement. En l’absence de dynamique régionale, c’est avant tout de l’extérieur qu’elle a puisé ses ressources de croissance au cours des vingt dernières années et c’est, pour une très large part, de cette impulsion qu’elle a développé ses échanges intrarégionaux. Sauf la priorité donnée à l’ouverture, l’Europe n’a pas de stratégie préférentielle, ni de stratégie d’influence clairement définie au-delà de ses frontières géographiques. Ses principes libre-échangistes y sont, d’ailleurs, fondamentalement opposés et ne l’ont guère préparée à un monde plus conflictuel dans lequel il lui faudrait simultanément prendre parti pour l’un plus que pour l’autre de ses partenaires et veiller à sa souveraineté, en matière énergétique notamment. Et c’est là qu’apparait, aujourd’hui, son principal talon d’Achille. Car derrière la guerre d’influence que se livrent les deux principaux partenaires de l’UE, réside bel et bien la question centrale de l’accès aux ressources, matières premières, terres rares, nickel, lithium, de première importance pour l’avenir. La régionalisation américaine est un moyen évident de s’assurer l’accès aux terres rares de ses voisins, dont les programmes d’extraction se multiplient, notamment au Canada. La stratégie chinoise lorsqu’elle n’est pas dictée par la perspective de nouveaux marchés à l’exportation répond presque exclusivement à cette préoccupation. Dépourvue de stratégie politique, L’Europe est particulièrement dépendante de pays situés dans l’orbite de ses concurrents. Selon le conseil européen, la Chine fournit 100 % de l’approvisionnement de l’UE en terres rares lourdes, la Turquie fournit 98 % de besoins en bore, l’Afrique du Sud 71 % de ceux de platine et depuis 2022 et les États-Unis l’approvisionnement aux deux tiers en gaz naturel liquéfié…. L’UE se retrouve, aujourd’hui, bien dépourvue pour faire face au détricotage du libre-échange dont elle s’était fait le champion et c’est là le principal défi auquel elle doit s’atteler pour trouver sa place dans un monde qui lui ressemble de moins en moins.

Date de rédaction : 14 novembre 2023

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique –Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Une nouvelle fois, face à l’adversité, les Européens semblent en mesure de se souder pour apporter une réponse collective aux attaques en provenance de la nouvelle administration américaine et de la Russie, au point, même, de renouer les liens avec les Britanniques, qui avaient quitté le navire avec fracas depuis 2020. Quand bien même on […]

Le second mandat de D. Trump est marqué d’une radicalité protectionniste sans égale depuis les années d’avant la 2nde guerre mondiale. Depuis sa prise de fonction, le 20 janvier, le président américain a déjà imposé ou menacé de droits de douane de : L’énumération, à quelques oublis près, donne le tournis. L’épopée, pourtant, n’est sans doute […]

À contrecourant des autres pays développés, la Banque du Japon (BoJ) a relevé ses taux directeurs d’un quart de point en janvier, à 0,5 %. Le fait pourrait paraître anecdotique tant ses taux restent bas en comparaison de ce qu’ils sont ailleurs. Il l’est moins avec du recul. Leur niveau correspond, en effet, à un plus […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.