Le grand retour, sans frais (?), des agences de notation

Publié le 21 juin 2023

Partager

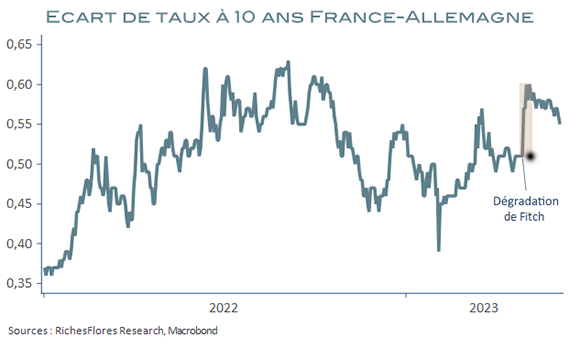

On les avait presque oubliées et voilà qu’elles reviennent ! Le vendredi 28 avril 2023, l’agence de notation Fitch a abaissé la note souveraine de la France de AA à AA- du fait de la dégradation de ses perspectives de croissance et de désendettement et d’un climat de tensions sociales susceptible de peser sur la suite des réformes. Si l’affaire a fait grand bruit dans l’Hexagone, les marchés ont été assez peu sensibles à la nouvelle. L’écart de taux à 10 ans entre la France et l’Allemagne s’est tendu de moins de dix points de base à l’occasion de l’annonce, un mouvement passé quasi-inaperçu dans le contexte de volatilité en présence.

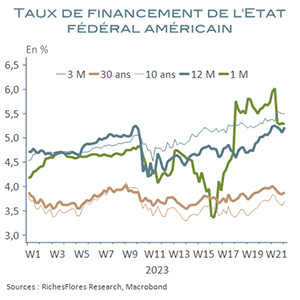

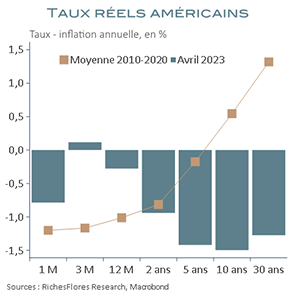

Les menaces d’une dégradation de Standard & Poor’s, fin mai, n’ont pas eu plus d’impact. Sans doute les marchés étaient-ils plus mobilisés à jauger les effets de l’accord passé in extremis aux États-Unis par Joe Biden et le représentant des Républicains, K. McCarthy, pour éviter au Trésor un défaut de paiement promis à partir du 5 juin. Mais là encore, cette menace n’a eu que des effets marginaux sur les marchés. Tout juste a-t-on noté un regain de tensions sur les taux de financement à un mois dès les premières alarmes de J. Yellen, début mai, mais les taux à 10 ans ou 30 ans, n’ont, de leur côté, quasiment pas évolué, sans que les investisseurs n’exigent, même, une couverture contre l’inflation. Les rendements réels sont restés négatifs sur la plupart des échéances, au contraire de ce qu’ils ont fait par le passé, notamment durant la décennie écoulée.

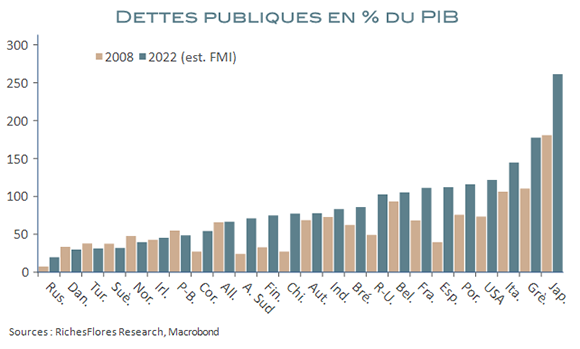

Cette insensibilité interpelle. D’autant qu’on se souvient des crispations extrêmes, sans parler des changements radicaux de politiques économiques, imposés par les crises souveraines européennes de la décennie écoulée. Or, depuis cette période, rares sont les pays dans lesquels les taux d’endettement publics ne se sont pas envolés.

Le surendettement public n’a-t-il donc plus aucune importance ? La réponse n’est naturellement pas celle-ci. Mais alors ?

Une parenthèse

Un certain nombre de raisons semblent, de concert, justifier cette situation.

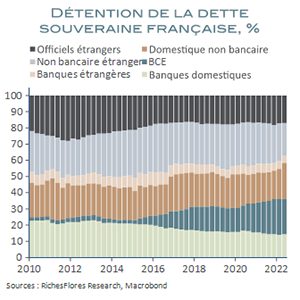

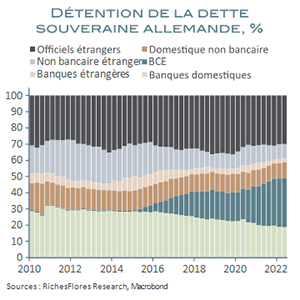

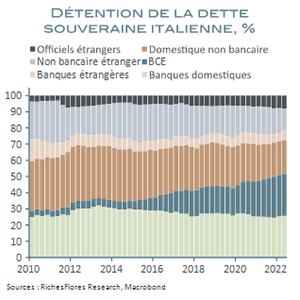

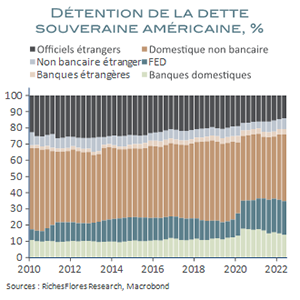

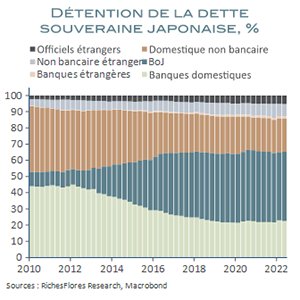

Les banques centrales sont devenues de grosses détentrices des dettes publiques au fil des années de leur politique d’assouplissement quantitatif, au détriment, le plus souvent, des banques et agents non bancaires domestiques ou étrangers. Dans le cas de la France, il s’agit de plus de 20 % de la dette étatique, peu ou prou identique à ce que détient la Fed des bons du Trésor américain. C’est un peu moins que dans le cas italien pour laquelle la BCE détient 25 % du total des obligations, et moins que dans l’allemand où cette proportion atteint 30 % (résultat des obligations de la BCE d’intervenir de manière proportionnelle à la part du capital de chaque pays dans l’institution), quand bien même le cas extrême reste le Japon avec plus de 42 %.

Cette concentration des titres publics dans les mains des banques centrales amortit d’autant l’exposition au risque de marché. Par ailleurs, les liquidités, toujours très abondantes en dépit du durcissement des politiques monétaires de l’année dernière, entretiennent une forte demande de placements en obligations d’État, dont les rendements, singulièrement enflés par l’inflation, attirent massivement les investisseurs et épargnants.

L’inflation offre, toutes choses égales par ailleurs, une certaine garantie de baisse de l’endettement, susceptible de rassurer les investisseurs. Rares sont les pays, en effet, qui n’ont pas engrangé des résultats de leurs comptes publics meilleurs que prévus en 2022, grâce au regain de l’inflation, quand bien même la dette américaine excède, malgré tout, aujourd’hui le plafond précédemment fixé par le Congrès.

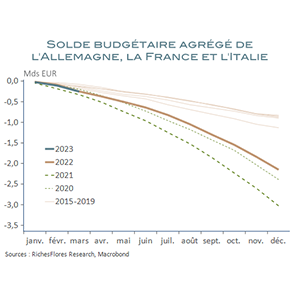

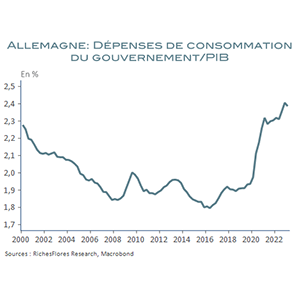

L’illusion monétaire, semble donc fonctionner. Elle a notamment permis aux États d’être présents, presque sans compter, pour faire face aux défis de la crise énergétique et autres enjeux du moment, notamment en Europe. Les déficits cumulés de la France, l’Allemagne et l’Italie semblent bien partis pour être, cette année encore, d’ampleur comparable à ceux des trois années écoulées, dont deux de Covid, notamment sous l’impulsion allemande face aux défis que traverse le pays.

Quelles conséquences à plus long terme ?

L’inflation n’est cependant pas amenée à rester à ses niveaux présents. Son repli est largement entamé et, quoi qu’il en soit des perspectives de moyen-long terme, au sujet desquelles on peut raisonnablement douter d’un retour durable vers les 2 %, elle devrait baisser très significativement d’ici la fin de l’année, ne serait-ce que par les effets de base énergétiques.

En outre, si la hausse du coût de la dette est relativement graduelle par rapport à celle des taux d’intérêt, le temps ne joue guère en sa faveur. Sauf en cas de repli significatif des taux d’intérêt, le service des dettes publiques a tout lieu d’enfler au fur et à mesure de son renouvellement.

Or, les raisons de solliciter les États ne cessent de s’accumuler : vieillissement démographique, impératifs environnementaux, soutien aux entreprises dans un environnement géopolitique tendu, dépenses militaires… Comment dès lors envisager de concilier cette réalité avec une stabilisation des dettes publiques et un bas niveau des taux d’intérêt, ce qui reste encore le cas, dans l’absolu, malgré le durcissement des politiques monétaires ?

Les réponses ne sont pas multiples et se listent essentiellement au nombre de trois :

- Soit l’inflation perdure, ou réapparait beaucoup plus rapidement que généralement escompté après son repli du second semestre, ce qui imposera aux banques centrales de reprendre le chemin des hausses de leur taux directeurs, mais préservera, sans doute, des taux réels bas, voire négatifs, plus longtemps qu’envisagé.

- Soit les banques centrales s’alignent sur la politique de la Banque du Japon et continuent à éponger les excès de dettes publiques à tour de bras, ce qui est néanmoins beaucoup plus difficile dès lors que l’inflation a fait son retour.

- Soit les politiques publiques passeront par un alourdissement de la fiscalité, proportionnel à l’augmentation de leurs besoins de financement, comme le sujet est de plus en plus souvent évoqué ces derniers temps.

Nul ne sait dire de quoi l’avenir sera fait mais il y a incontestablement dans ces tendances de quoi prolonger la période d’instabilité des taux d’intérêt observée ces derniers mois et justifier les hésitations des marchés, qu’il s’agisse des anticipations de politique monétaires ou des taux de long terme.

Date de rédaction : 7 juin 2023

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique – Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Pour aller plus loin

-

-

2025, guerre des changes ?

Dans un monde de plus en plus globalisé, l’instabilité des taux de changes a perdu en intensité ces trois dernières décennies. User de l’arme du change n’était ni conforme aux obligations des accords de libre-échanges qui régissaient les relations entre pays membres de l’OMC, ni forcément recherché tant que subsistaient des sources, longtemps apparues inépuisables, […]

-

Trump 2 : que prendre, que laisser ?

La réélection de Donald Trump à la présidence des États-Unis, le 5 novembre, a créé l’expectative. Pris au pied de la lettre, son programme serait en mesure de provoquer un cataclysme à l’échelle mondiale et rares sont, de ce fait, les observateurs qui émettent l’idée qu’il puisse être appliqué tel quel dans son intégralité. Par […]

Vous avez un projet d'épargne ?

Parlons-en !