Le protectionnisme, on sait comment ça commence, on ne sait pas comment ça finit

Publié le 17 mars 2025

Auteur

Véronique Riches-Florès

Économiste

Partager

Le second mandat de D. Trump est marqué d’une radicalité protectionniste sans égale depuis les années d’avant la 2nde guerre mondiale.

Depuis sa prise de fonction, le 20 janvier, le président américain a déjà imposé ou menacé de droits de douane de :

25 % sur le Canada et le Mexique, combustibles exceptés taxés à hauteur de 10 %. Ces tarifs ont, depuis, été suspendus à plusieurs reprises, menacés d’être multipliés par deux début mars, avant une nouvelle reculade suite aux réponses canadiennes visant notamment à couper l’approvisionnement des Etats-Unis en électricité.

25 % sur l’UE, à partir du mois d’avril, précédés d’une hausse des taxes sur l’acier et l’aluminium depuis le 12 mars à laquelle l’UE prépare sa réponse.

10 % sur la Chine en février, complétés d’une nouvelle hausse de 10 % décrétée en mars, avec pour réplique de la Chine une hausse de ses tarifs d’importations agricoles.

L’énumération, à quelques oublis près, donne le tournis. L’épopée, pourtant, n’est sans doute pas terminée. Le projet initial de D. Trump prévoyait d’aller bien plus loin, avec des droits de 60 % à l’égard des produits chinois, ou de 100 % sur les biens en transit par le Mexique, ou 200 % sur les véhicules produits par les entreprises chinoises dans ce même pays, 100 %, encore, à l’égard des exportateurs de pays qui abandonneraient le dollar dans leurs transactions étrangères… La plupart des répliques à ces décisions entraînant, a minima, une réponse équivalente de la part de l’administration américaine, les effets boule de neige sont fulgurants. Comment en est-on arrivé là, avec quelles conséquences possibles ?

Un insoutenable sentiment de déclin

Le projet d’un monde ouvert, orchestré par les Américains dans les années quatre-vingt, n’aura finalement connu qu’une brève période d’existence, entre l’entrée de la Chine à l’OMC en 2001 et la première arrivée de D. Trump à la Maison Blanche en 2016. Il faut dire que la montée en puissance de l’Empire du Milieu a fini par inquiéter, quand son ambition à devenir la première puissance mondiale devant les Etats-Unis, n’a pas aidé à entretenir des relations apaisées, créant une anxiété palpable auprès de la population américaine. À cela, se sont ajoutés les stigmates de la crise immobilière et financière de 2008, la plus profonde depuis la seconde guerre mondiale et les aigreurs d’une décennie de croissance historiquement faible.

La mondialisation, hier plébiscitée, n’a pas mis longtemps à être pointée comme principale responsable de ces déboires et ses perdants désignés à élire le candidat dont les promesses répondaient le mieux à leurs angoisses, en novembre 2016. La crise Covid n’a pas permis à D. Trump de se maintenir au pouvoir mais son successeur, démocrate, n’a pas rompu pour autant avec la politique protectionniste, à deux connotations différenciantes près : un volet environnemental et un volet local, épargnant notamment ses voisins canadien et mexicain.

La vision aujourd’hui exposée par D. Trump est tout autre. Plutôt qu’une politique de libre échange régulé, le républicain prône un rapport de force permanent et des droits de douanes à plusieurs visées :

Protection des intérêts américains, de ses entreprises et travailleurs.

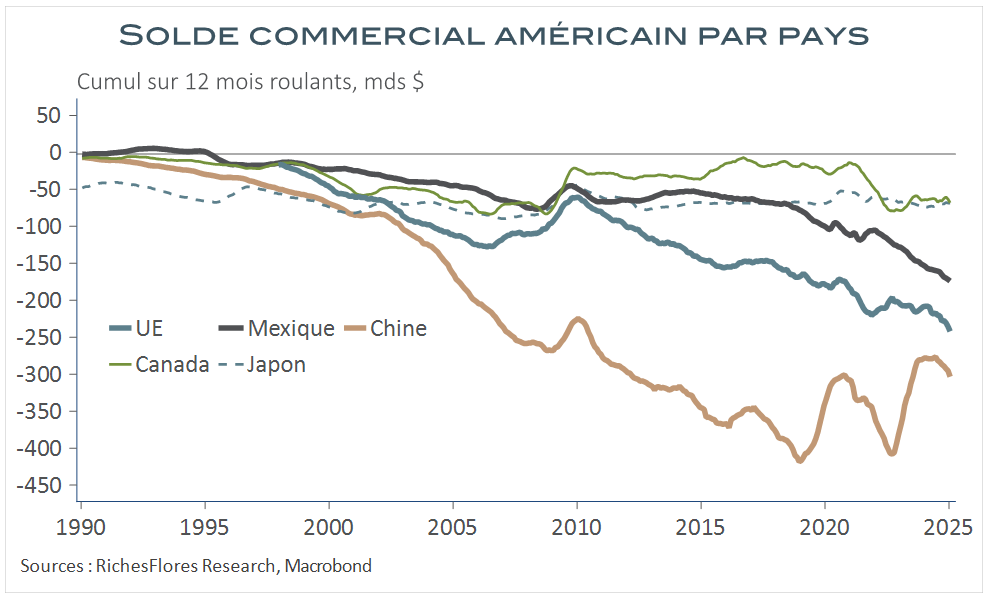

Réduction du déficit commercial.

Moyen de pression pour obtenir des concessions de ses partenaires, de l’obtention d’accords commerciaux plus favorables, à la lutte contre le trafic de stupéfiants, ou l’immigration, jusqu’à l’intégration du Canada comme 51e État ou l’annexion du Groenland.

Le financement, enfin, des dépenses fédérales, avec pour objectif de faire baisser, voire supprimer, les autres formes d’impôts.

Quelles conséquences ?

Les conséquences du protectionnisme sont assez largement improbables. Les épisodes du passé ont le plus souvent préfiguré des développements dramatiques de l’histoire qui lui sont souvent associés. Les méthodes mêmes sont rarement l’expression de pratiques amicales. C’est d’autant plus vrai lorsque l’initiateur joue d’un rapport de force sollicitant l’empilement de répliques et que la loi du Talion finit par l’emporter. La succession des épisodes à l’égard de l’UE en est une bonne illustration : 1- hausse des tarifs américains de 25 % sur les importations d’acier, 2- réplique de l’UE pour un montant équivalent de produits importés des Etats-Unis, dont le Whisky, 3- réponse américaine par une menace de droits de 200 % sur les vins européens…

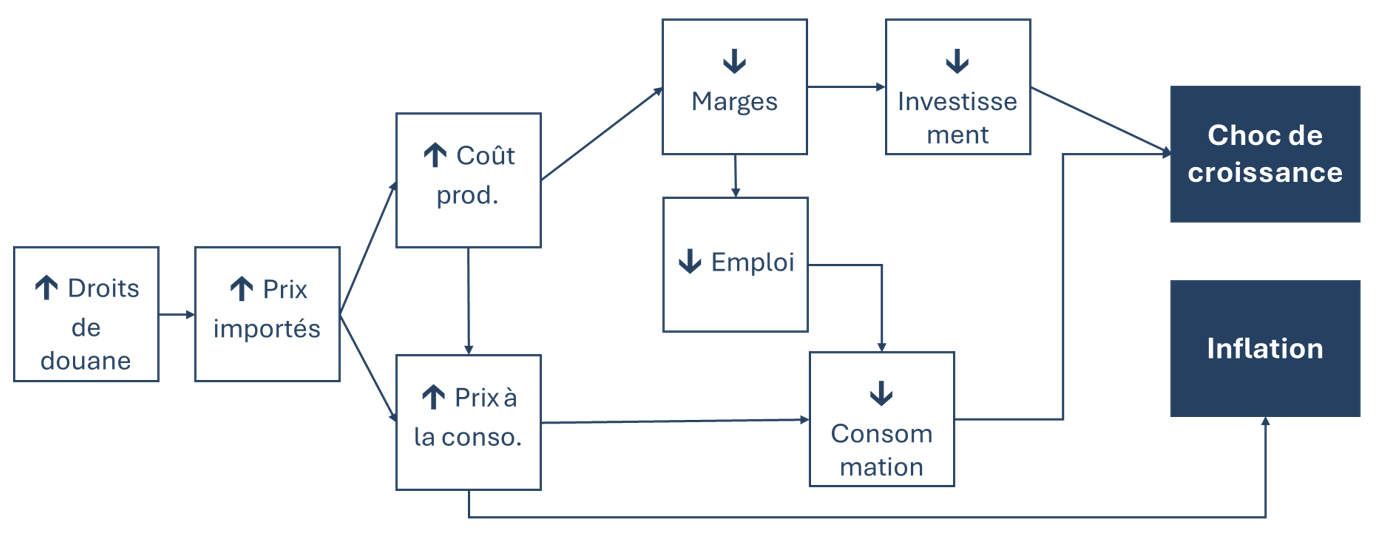

La surenchère crée en premier lieu des chocs de prix, de dimension et de durée variables, fonction de la résistance des ménages et entreprises. Les enchainements sont, alors particulièrement rapides, aboutissant, in fine, à un double choc de croissance et d’inflation.

Les exportateurs perdent des marchés, simultanément, les pays importateurs vont chercher de nouveaux producteurs pour s’approvisionner, avec pour conséquence, de perturber les chaînes de production et les rouages du commerce mondial. Si ce dernier tend à se détériorer, les changements de canaux de distribution participent à amplifier l’inflation des prix concernés, quand la dislocation du contexte géopolitique est plus favorable à des tensions sur les prix des matières premières que l’inverse.

Difficile de ne pas voir dans ces rouages, autre chose que des mécanismes dangereusement inflationnistes, source de tensions sur les taux d’intérêt et d’instabilité des taux de changes.

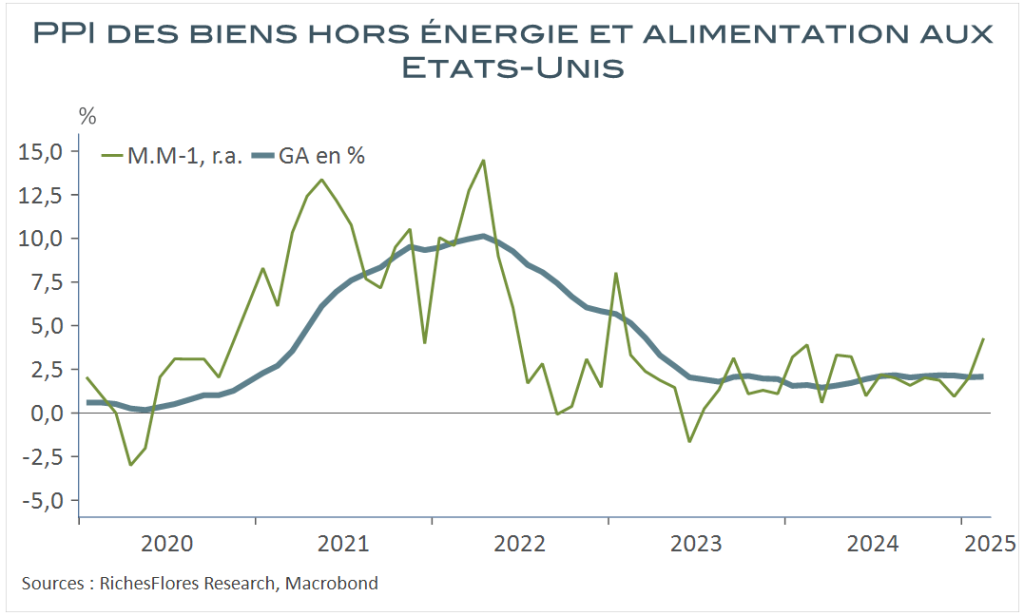

En février, la seule hausse de 10 % des droits sur les importations chinoises a provoqué la plus forte remontée des prix à la production américains depuis deux ans.

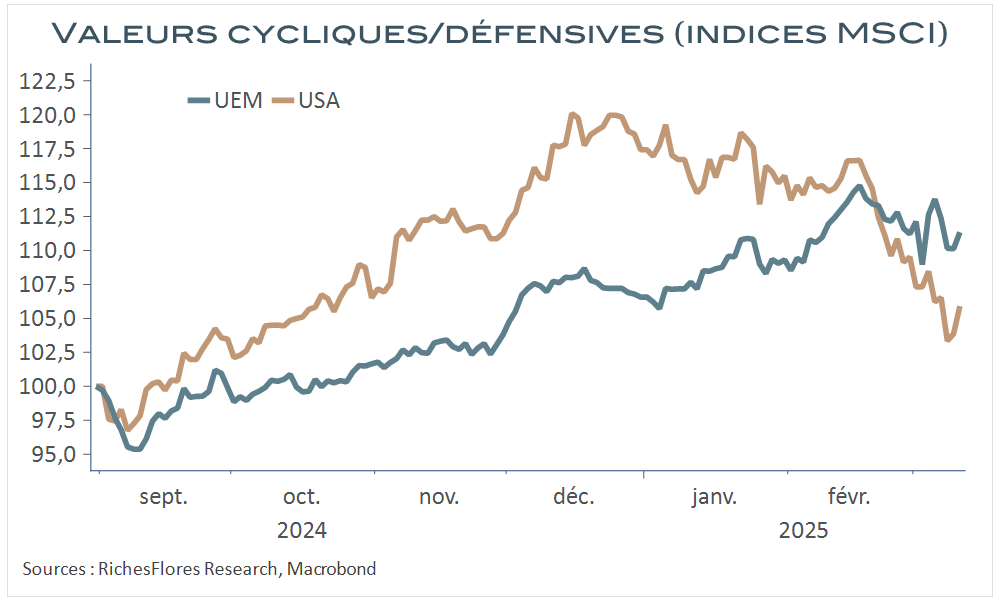

Hausse des taux, dégradation des perspectives de croissance et des marges des entreprises, ne constituent pas un environnement porteur pour les actions, lesquelles sont d’autant plus sanctionnées qu’elles se payaient particulièrement cher, comme c’est le cas aux Etats-Unis depuis la fin février. Les effets inflationnistes du protectionnisme empêchant les banques centrales de jouer leur rôle d’amortisseur, le risque de choc financier s’en trouve accru. En l’occurrence, les taux d’intérêt américains n’ont pas réussi à ce stade à s’ajuster aux pressions baissières sur les indices boursiers, comme c’est habituellement le cas.

Dans un tel contexte, outre l’instabilité économique créée par l’imprévisibilité des décisions politiques, c’est du côté des actifs de protection que se réfugient les investisseurs, sauf lorsque les initiatives de politique stratégiques, telles que celles entreprises par l’UE et l’Allemagne début mars, offrent des garanties de développement structurel à même de drainer l’intérêt des investisseurs.

Date de rédaction : 13 mars 2025

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique –Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Une nouvelle fois, face à l’adversité, les Européens semblent en mesure de se souder pour apporter une réponse collective aux attaques en provenance de la nouvelle administration américaine et de la Russie, au point, même, de renouer les liens avec les Britanniques, qui avaient quitté le navire avec fracas depuis 2020. Quand bien même on […]

À contrecourant des autres pays développés, la Banque du Japon (BoJ) a relevé ses taux directeurs d’un quart de point en janvier, à 0,5 %. Le fait pourrait paraître anecdotique tant ses taux restent bas en comparaison de ce qu’ils sont ailleurs. Il l’est moins avec du recul. Leur niveau correspond, en effet, à un plus […]

Dans un monde de plus en plus globalisé, l’instabilité des taux de changes a perdu en intensité ces trois dernières décennies. User de l’arme du change n’était ni conforme aux obligations des accords de libre-échanges qui régissaient les relations entre pays membres de l’OMC, ni forcément recherché tant que subsistaient des sources, longtemps apparues inépuisables, […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.