Les enjeux de l’épargne des ménages : d’où vient-elle, où va-t-elle ?

Publié le 25 juin 2024

Auteur

Véronique Riches-Florès

Économiste

Partager

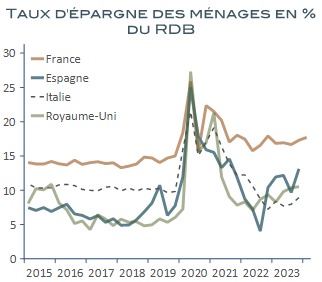

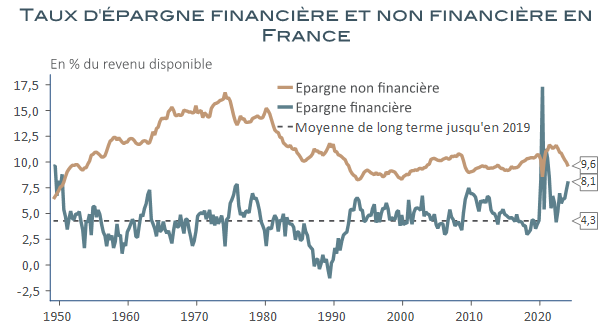

Le taux d’épargne des ménages français s’est stabilisé autour de 17 % de leur revenu disponible depuis le début de l’année dernière, un niveau supérieur d’environ trois points à celui de la période d’avant la crise du Covid. Quatre ans plus tard, la crise sanitaire, dont on pensait qu’elle n’aurait qu’un impact passager, se révèle avoir été un point de bascule du comportement des particuliers dans de nombreux pays, malgré des particularismes très marqués selon les cas. Si le changement est significatif en France, plus important que ce qui est observé chez nombre de nos voisins ou autres pays développés, il est loin d’être unique. Les taux d’épargne des ménages ont souvent conservé, en effet, des niveaux bien supérieurs à ce qu’ils étaient avant la crise sanitaire et, quand bien même tel n’a pas été le cas partout, aux États-Unis et en l’Italie par exemple, le mouvement est assez largement dominant. Comment expliquer ces changements et écarts de comportements et quels sont leurs effets ?

De l’épargne forcée par le Covid à la sauvegarde d’un précieux magot

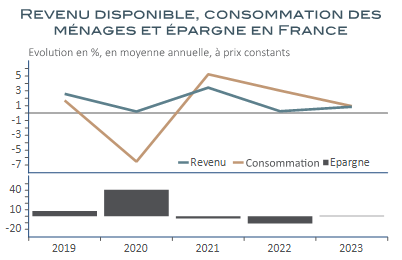

Partout dans le monde, les phases successives de confinement liées à la crise sanitaire ont engendré un surcroît d’épargne forcée. Dans les pays développés, les pertes de revenus inhérentes à l’arrêt de l’activité ont le plus souvent été compensées par les mécanismes de protection publics, préservant, bien souvent, des revenus qui n’ont pas ou peu été dépensés, faute d’accès à un grand nombre de services ou de biens. L’épargne s’est, ainsi, partout, envolée. En France, où les subventions ont compensé à hauteur de 60 % les pertes de salaires du premier confinement, l’épargne mesurée à prix constants a bondi de plus de 40 %, propulsant au printemps 2020, le taux d’épargne en pourcentage du revenu disponible plus de dix points au-dessus de sa moyenne d’avant crise, à plus de 25 %. Bien que spectaculaire, cette évolution était très semblable à celle observée dans la plupart des pays.

Sources : RichesFlores Research, Macrobond

Sources : RichesFlores Research, Macrobond

Ce choc de la crise sanitaire dépassé, a néanmoins révélé des comportements très épars à l’égard de ce stock d’épargne, selon les pays.

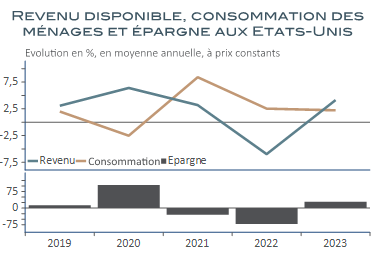

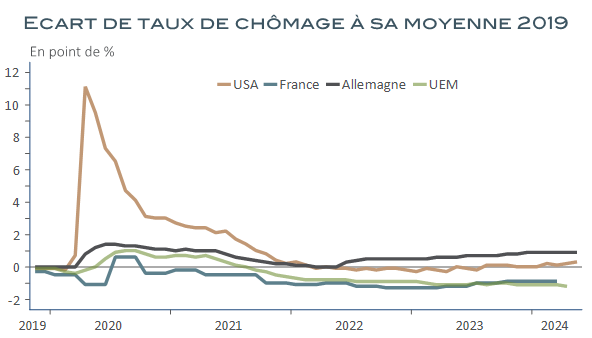

Aux États-Unis, le taux d’épargne des ménages a considérablement baissé aux lendemains de l’épidémie et s’établissait dès 2022 à un niveau largement inférieur à ce qu’il était avant la crise sanitaire. La richesse constituée pendant la crise a donc amplement servi la croissance de la demande, au point que certains économistes ont pu envisager un essor exceptionnel de la croissance comparable à ce qu’avaient été les années folles un siècle plus tôt. Tel a également été le cas en Italie, dans un contexte économique, pourtant, éminemment différent.

Ces cas de figure ne font pas la majorité cependant. Ailleurs, la normalisation des comportements s’est souvent interrompue en cours de route, empêchant les taux d’épargne de revenir aux niveaux qui prévalaient avant 2020 : en moyenne dans les pays occidentaux de l’OCDE, il s’agit de 1,5 % à 2 % additionnels des revenus ainsi « mis de côté » par les particuliers.

Sources : RichesFlores Research, Macrobond

Sources : RichesFlores Research, Macrobond

Les raisons du surcroît d’épargne

S’il existe de nombreuses justifications possibles à ces écarts, les facteurs qui président au comportement d’épargne des ménages n’en restent pas moins très complexes et souvent difficiles à identifier avec certitude dans le temps et l’espace, tenant tout autant à des questions purement conjoncturelles ou financières, que démographiques, voire, culturelles ou politiques.

Les conditions de sortie de crise sanitaire ont été assez différentes d’un pays à l’autre, en fonction notamment des politiques publiques initiées par les gouvernements. Il fait peu de doutes que ces différences ont façonné des choix plus ou moins spécifiques des particuliers en matière de consommation et d’épargne.

En Europe, la guerre en Ukraine et la crise énergétique qui s’en est suivie, avant même l’évacuation totale des menaces sanitaires, a certainement incité à la conservation du surcroît d’épargne constitué en 2020. Les périodes d’inquiétude sont traditionnellement favorables, en effet, à la constitution d’une réserve de précaution qui, dans ce cas, a surtout consisté à préserver le magot constitué pendant la crise sanitaire, voire à le compléter progressivement par un effort accru par rapport à l’avant Covid.

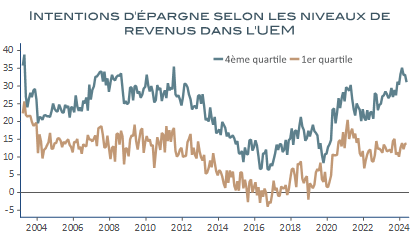

Les enquêtes de l’INSEE auprès des particuliers montrent que, depuis 2020, la préférence pour l’épargne n’est jamais descendue en dessous de 25 % des ménages interrogés et a souvent avoisiné 40 %, y compris au cours de la période récente. Même constat du côté des enquêtes européennes d’où il ressort des niveaux records de perspectives d’épargne, encore aujourd’hui, dans l’ensemble de la zone euro, quand bien même sensiblement différentes en fonction des niveaux de revenus.

Sources : RichesFlores Research, Macrobond

Sources : RichesFlores Research, Macrobond

Le conflit russo-ukrainien n’est probablement pas, cependant, la seule explication à ce changement de comportement.

Parmi les origines positives, la préservation de l’emploi pendant la crise Covid en Europe a constitué, sans nul doute, un élément favorable à la conservation de l’épargne constituée en 2020. Contrairement aux États-Unis, le taux de chômage n’a pas bondi, en effet, il est d’ailleurs assez rapidement retombé sur des plus bas historiques dans bien des pays, limitant de facto la nécessité de puiser dans les bas de laine constitués pendant la pandémie, comme ce fut le cas outre-Atlantique. Cette explication ne vaut pas cependant pour les évolutions les plus récentes des comportements d’épargne, toujours très atypiques en Europe.

Sources : RichesFlores Research, Macrobond

La responsabilité de la crise immobilière qui sévit depuis 2022 n’est pas sans lien, non plus, avec cet état de fait, susceptible, là encore, d’expliquer une partie des écarts de comportements avec les ménages américains. L’immobilier a, jusqu’à récemment, beaucoup mieux résisté aux États-Unis que dans la plupart des pays européens, en effet, de sorte que l’endettement hypothécaire des ménages s’y est sensiblement accru ces trois dernières années. Tel n’est pas le cas en Europe où l’argent qui n’a pas été investi dans la pierre a été massivement épargné et investi dans des produits d’épargne financière. Hors période exceptionnelle du Covid, le taux d’épargne financière est aujourd’hui à un niveau historiquement élevé en France, de 8,1 % du revenu disponible aujourd’hui, soit quasiment le double de sa moyenne de long terme de 4,3 %.

Sources : RichesFlores Research, Macrobond

Au total, on l’aura compris, les raisons à l’origine des excès d’épargne ne manquent pas. Les conséquences d’une telle situation sont nombreuses et ne manquent pas d’interroger.

Épargne contre inflation : une anomalie coûteuse pour la croissance aux effets ambivalents sur l’inflation

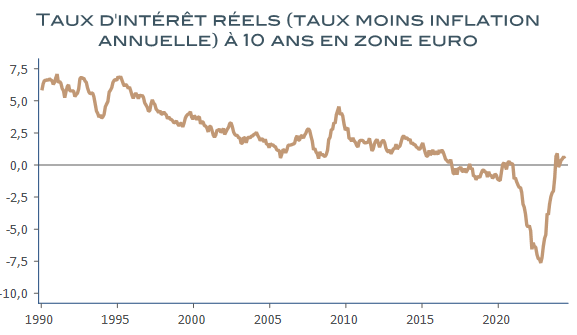

En premier lieu, parce que contrairement aux enseignements économiques, le haut niveau du taux d’épargne a résisté au retour de l’inflation de ces deux dernières années. L’homo economicus européen n’a donc pas été très rationnel, préférant conserver une épargne dont le pouvoir d’achat a été, in fine, considérablement érodé durant une période de taux d’intérêt réels historiquement négatifs, en l’occurrence bien plus négatifs qu’au cours de la seconde moitié de la décennie passée lorsque les taux nominaux étaient inférieurs à zéro. La théorie économique suggère, en effet, que les ménages puisent dans leur épargne en période d’inflation pour acquérir des biens dont les prix sont susceptibles de monter plus tard et pour éviter de voir la valeur de leur bas de laine s’éroder avec le temps. En ce sens, une fois n’est pas coutume, le comportement des Américains semble avoir été beaucoup plus rationnel.

Sources : RichesFlores Research, Macrobond

Cette préférence pour l’épargne, déjà remarquable entre 2015 et 2019, a lourdement pesé sur la croissance de la demande de consommation et, par voie de conséquence, sur celle des économies de la région.

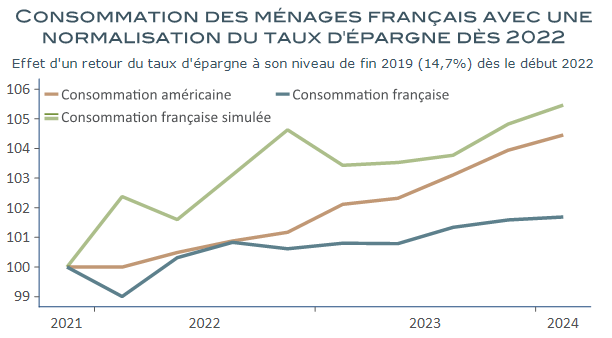

À supposer que le taux d’épargne des ménages français soit revenu sur son niveau de 14,7 % d’avant crise dès le début de l’année 2022, comme observé aux États-Unis, et s’y soit stabilisé, le surcroit de consommation aurait atteint 90 milliards d’euros courants, l’équivalent de 1,5 % du PIB enregistré sur la période, ou l’équivalent de 3,7 % des dépenses réelles supplémentaires des ménages au cours des neufs derniers trimestres, autrement dit de 0,4 % par trimestre. Le manque à gagner est donc considérable et aurait, en l’occurrence, autorisé une croissance de la consommation supérieure, même, à celle des Américains au cours des deux dernières années.

Sources : RichesFlores Research, Macrobond

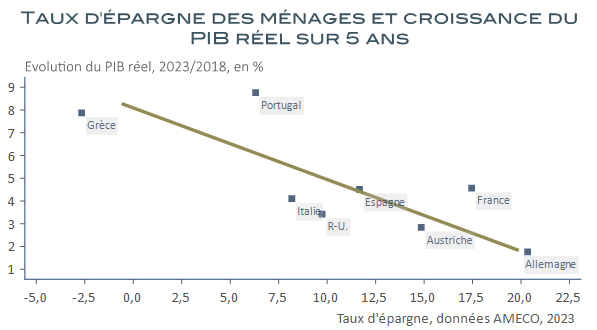

Les effets d’une telle normalisation auraient sans nul doute été différents en matière d’inflation. Il fait peu de doute en effet qu’une évolution de la demande peu ou prou similaire à celle des États-Unis à l’échelle européenne, aurait rendu la lutte contre l’inflation plus difficile et, sans doute, appelé des ajustements monétaires, in fine, plus douloureux. Le haut niveau du taux d’épargne a donc, indirectement, favorisé la lutte contre l’inflation recherchée par la banque centrale en pesant sur la demande, au prix d’une anémie de croissance économique durable. Sans surprise, les pays à taux d’épargne les plus élevés aujourd’hui sont bel et bien ceux qui ont enregistré la plus faible croissance économique au cours des cinq dernières années.

Sources : RichesFlores Research, Macrobond

Simultanément, ou à contrario, cette abondance d’épargne participe, plus ou moins directement, à une atténuation des tensions sur les conditions de financement, ce qui, toutes choses égales par ailleurs, peut aller à l’encontre de la politique monétaire de resserrement des conditions de crédit.

Sur ce point néanmoins, les conditions de financement des entreprises n’ont pas été particulièrement meilleures qu’aux États-Unis, où l’avantage en matière de croissance a incontestablement facilité l’accès au crédit.

L’un dans l’autre, aux conséquences près de l’inflation, l’Europe subit plus qu’elle ne profite de cet excès d’épargne.

Une financiarisation accrue de l’économie européenne

Simultanément, cette nouvelle réalité participe d’un changement en profondeur des équilibres, qui favorise notamment une plus grande financiarisation de l’économie européenne, source de transformation structurelle, à la fois dans l’origine des revenus et dans la répartition de ces derniers selon les revenus.

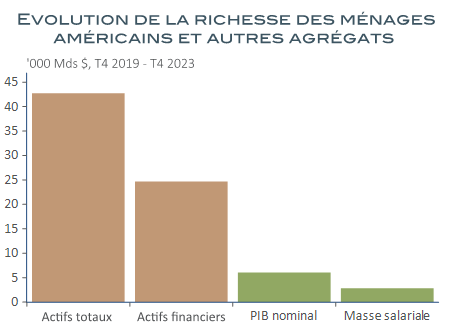

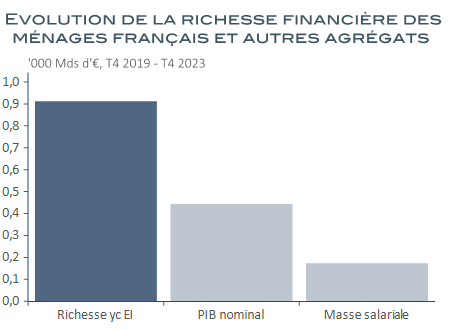

Les effets richesse n’ont, de fait, jamais été aussi importants que depuis 2020, avec dans le cas français, une valorisation deux fois plus rapide que la hausse du PIB nominal. C’est, certes, très loin du cas américain, où la richesse s’est accrue presque dix fois plus vite que la croissance nominale, mais cela dénote un changement profond des rouages économiques et sociétaux.

Sources : RichesFlores Research, Macrobond

Sources : RichesFlores Research, Macrobond

Une telle évolution va de pair avec des flux d’investissements croissants sur les différents types d’actifs financiers qui ne sont, à l’évidence, pas indépendants du regain de performance des marchés européens ces derniers temps mais posent avec plus d’acuité la question de écarts de capacité d’épargne entre les différentes catégories de la population et de la répartition des richesses qui en découle.

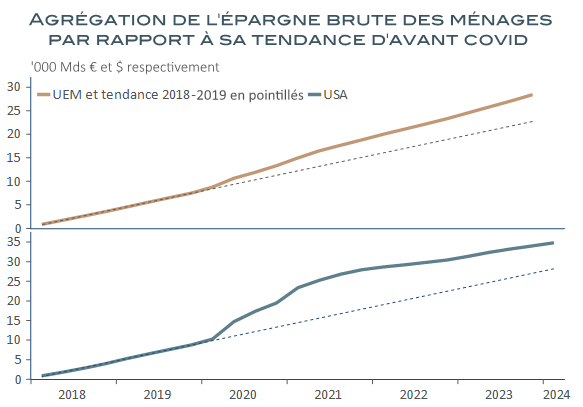

Censée s’éroder en quelques trimestres, l’épargne dite Covid est en réalité toujours très présente, soit parce qu’elle continue à évoluer à un rythme soutenu, comme en Europe, soit parce qu’elle s’autoalimente des effets richesse, comme plus massivement aux États-Unis. Ses effets sur les rouages des économies occidentales ont tout lieu, par conséquent, de rester très significatifs et de continuer à entrainer des transformations en profondeur de nos modèles de croissance.

Sources : RichesFlores Research, Macrobond

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique –Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Une nouvelle fois, face à l’adversité, les Européens semblent en mesure de se souder pour apporter une réponse collective aux attaques en provenance de la nouvelle administration américaine et de la Russie, au point, même, de renouer les liens avec les Britanniques, qui avaient quitté le navire avec fracas depuis 2020. Quand bien même on […]

Le second mandat de D. Trump est marqué d’une radicalité protectionniste sans égale depuis les années d’avant la 2nde guerre mondiale. Depuis sa prise de fonction, le 20 janvier, le président américain a déjà imposé ou menacé de droits de douane de : L’énumération, à quelques oublis près, donne le tournis. L’épopée, pourtant, n’est sans doute […]

À contrecourant des autres pays développés, la Banque du Japon (BoJ) a relevé ses taux directeurs d’un quart de point en janvier, à 0,5 %. Le fait pourrait paraître anecdotique tant ses taux restent bas en comparaison de ce qu’ils sont ailleurs. Il l’est moins avec du recul. Leur niveau correspond, en effet, à un plus […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.