Mais que se passe-t-il au pays du Soleil Levant et en quoi cela importe-t-il ?

Publié le 20 février 2025

Auteur

Véronique Riches-Florès

Économiste

Partager

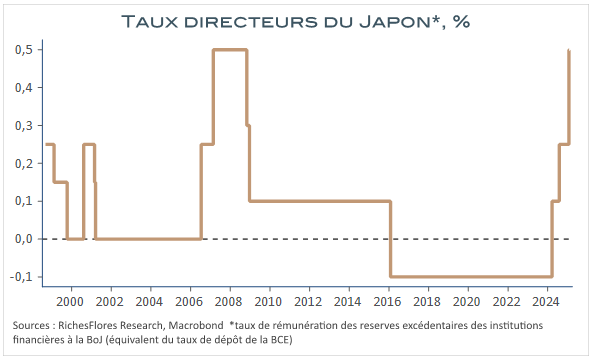

À contrecourant des autres pays développés, la Banque du Japon (BoJ) a relevé ses taux directeurs d’un quart de point en janvier, à 0,5 %. Le fait pourrait paraître anecdotique tant ses taux restent bas en comparaison de ce qu’ils sont ailleurs. Il l’est moins avec du recul. Leur niveau correspond, en effet, à un plus haut depuis 17 ans, davantage même si l’on écarte la parenthèse 2007-2008. Or, si le Japon fait rarement la Une économique et financière, ce changement de décor est loin d’être anodin.

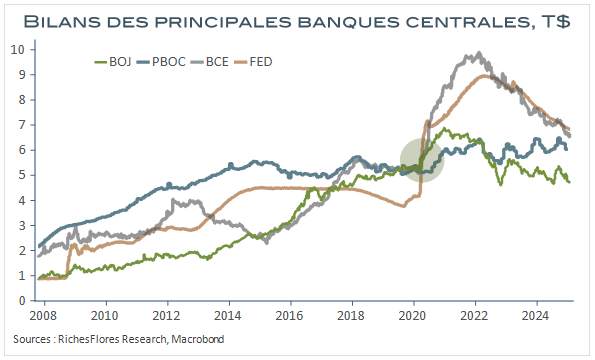

Depuis le début du siècle, la BoJ a lutté contre une déflation endémique, à coups d’initiatives monétaires inédites. Première à pratiquer les politiques de taux zéro, puis négatifs, et les injections massives de liquidités, ses pratiques ont inspiré la Réserve fédérale américaine (Fed) qui n’a pas caché s’inspirer de l’expérience nippone pour contrer ce qu’elle considérait il y a quelques années comme un risque de déflation séculaire. La BCE a suivi à partir de 2015, comme bon nombre d’autres banques centrales. La politique quantitative qui consiste, non plus à intervenir sur le seul niveau des taux d’intérêt mais sur la quantité de monnaie via l’achats de titres de dette publique ou d’entreprises, voire des actions, a fini par devenir l’outil privilégié des grandes banques centrales et de la concurrence qu’elles se livrent.

En 2019, à la veille du Covid, le bilan de la BCE, de la Banque Populaire de Chine (PBOC) et de la BoJ étaient peu ou prou de la même taille, de l’ordre de 5 250 milliards de dollars, légèrement plus que celui de la Fed qui avait initié l’arrêt progressif de ses achats d’actifs à partir de 2018.

Ces pratiques ont connu leur apogée avec la crise sanitaire. En finançant comme elles l’ont fait les besoins inédits inhérents à la pandémie, les banques centrales ont, sans aucun doute, permis de faire face aux conséquences de la crise dans des conditions beaucoup moins douloureuses, limitant notamment l’envolée des taux d’intérêt que les besoins de financement auraient vraisemblablement provoquée en l’absence de telles initiatives.

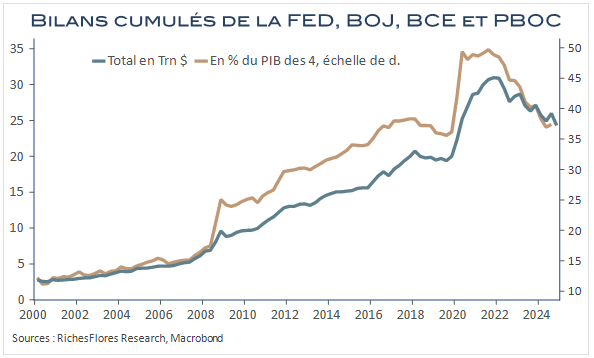

Ces pratiques n’en ont pas moins bouleversé les rouages économiques et financiers internationaux. Le surcroît de demande provoqué par l’abondance monétaire et les mesures de soutien gouvernemental, au moment où les entreprises ne pouvaient y répondre pleinement, a provoqué un retour de l’inflation à des rythmes qui n’avaient plus été observés depuis les années quatre-vingt.

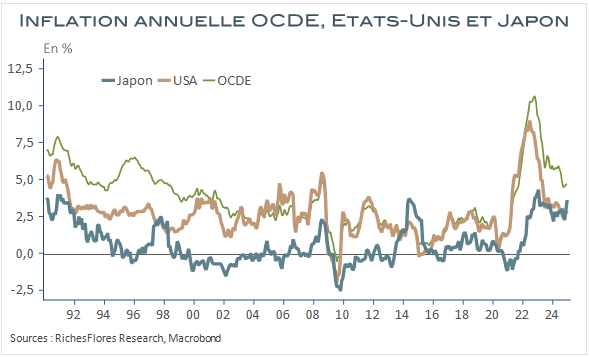

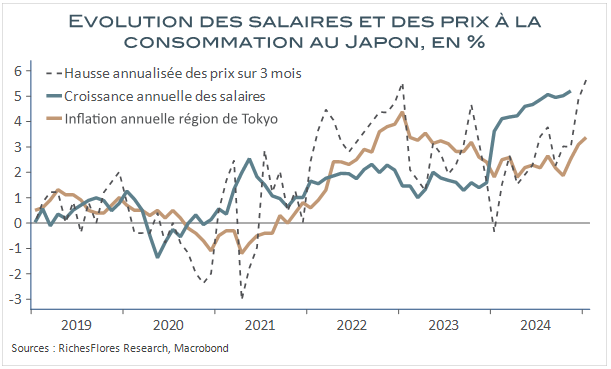

Au Japon, l’inertie des rouages déflationnistes a mis un certain temps à céder la place à un changement de contexte. Fin 2022, l’inflation, qui avoisinait 10 % dans de nombreux pays occidentaux n’y dépassait pas 4,5 %. La banque centrale n’a pas jugé bon d’abandonner sa politique très expansionniste avant d’avoir plus de garanties du maintien de l’inflation au-dessus de son objectif de 2 % sur le long terme.

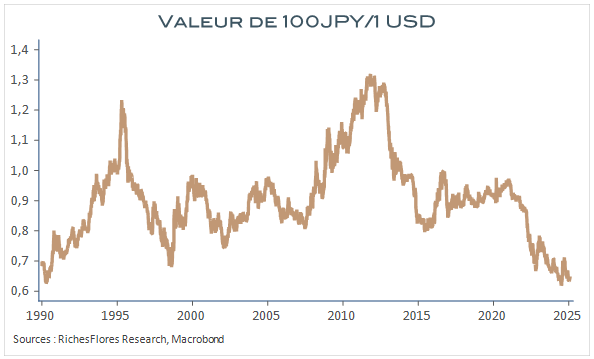

Cette position a creusé davantage l’écart de taux d’intérêt avec le reste du monde, Etats-Unis en tout premier lieu, avec pour conséquence de pressuriser la devise. Entre le début 2022 et l’été 2024, le taux de change du yen contre dollar a perdu près de 30 % de sa valeur, soit une baisse, proportionnellement, plus importante encore que celle orchestrée par le Premier Ministre Abe lors de son arrivée au pouvoir en 2012.

Au contraire de 2012, néanmoins, le monde était devenu plus inflationniste, laissant aux entreprises nippones plus de latitude en matière salariale, et l’inflation permettait d’entretenir des taux d’intérêt réels très fortement négatifs que la BoJ n’avait jamais réussi à conserver en dehors des chocs de prix ponctuels, notamment provoqués par les hausses de taxe à la consommation (2014).

Les inconvénients d’une devise affaiblie commençant à l’emporter sur ses avantages compétitifs recherchés, les arguments en faveur d’un début de normalisation de la politique monétaire ont convaincu la BoJ de passer à l’action en mars 2024 avec un relèvement de ses taux -0,1 % à 0,1 %. Sans effet suffisant sur le yen, elle a récidivé fin juillet, provoquant un vent de panique international, marqué par la journée du 5 août. Pays structurellement excédentaire, le Japon a largement financé les pays déficitaires durant la période de taux zéro, tandis que le creusement des écarts de taux d’intérêt avec le reste du monde était un terrain fertile pour les opérations spéculatives sur sa devise (connues sous le nom de carry-trade). En relevant le niveau de ses taux, la BoJ menaçait de réduire l’attrait des investisseurs nippons pour les actifs étrangers, obligations d’État américaines et européennes, notamment.

L’épisode du 5 août, digéré, la BoJ a de nouveau procédé à un relèvement de ses taux d’intérêt la veille de l’intronisation de D. Trump, à 0,5 % alors que l’inflation nippone semblait hors de contrôle et mordait davantage sur la compétitivité de ses entreprises.

Le Japon, souvent perçu comme un pays en avance sur un processus déflationniste généralement associé au vieillissement démographique est-il en train de renouer avec un terrain plus durablement inflationniste ?

La question se pose et interpelle bien au-delà du pays : face au vieillissement accéléré des populations y a-t-il un point de rupture à partir duquel les effets de la raréfaction de la main d’œuvre sur son coût l’emportent sur ses conséquences sur la demande, dès lors notamment que cette dernière est forcée par des éléments exogènes, politiques publiques notamment ?

Date de rédaction : 30 janvier 2025

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique –Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Une nouvelle fois, face à l’adversité, les Européens semblent en mesure de se souder pour apporter une réponse collective aux attaques en provenance de la nouvelle administration américaine et de la Russie, au point, même, de renouer les liens avec les Britanniques, qui avaient quitté le navire avec fracas depuis 2020. Quand bien même on […]

Le second mandat de D. Trump est marqué d’une radicalité protectionniste sans égale depuis les années d’avant la 2nde guerre mondiale. Depuis sa prise de fonction, le 20 janvier, le président américain a déjà imposé ou menacé de droits de douane de : L’énumération, à quelques oublis près, donne le tournis. L’épopée, pourtant, n’est sans doute […]

Dans un monde de plus en plus globalisé, l’instabilité des taux de changes a perdu en intensité ces trois dernières décennies. User de l’arme du change n’était ni conforme aux obligations des accords de libre-échanges qui régissaient les relations entre pays membres de l’OMC, ni forcément recherché tant que subsistaient des sources, longtemps apparues inépuisables, […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.