La transmission de patrimoine : un enjeu qui nécessite d’anticiper

Publié le 04 juillet 2024

Auteur

Le Conservateur

Partager

Face aux évolutions sociodémographiques, quelle stratégie patrimoniale adopter pour transmettre intelligemment à votre famille tout en conservant suffisamment d’épargne ? Éclairages.

Les Françaises et les Français vivent de plus en plus longtemps, ce qui a deux conséquences majeures :

Un besoin d’épargne croissant pour financer une retraite plus longue et anticiper une éventuelle dépendance.

Une transmission retardée de l’héritage par des enfants de facto plus âgés.

Comment dès lors répondre à la fois au besoin légitime de capitaliser pour soi et à celui de maîtriser sa propre succession ?

Car oui, transmettre au bon moment, à la bonne personne et de façon opportune devient d’autant plus complexe que les familles sont toujours plus polymorphes : divorces, remariages, enfants hors mariages, beaux-enfants, familles monoparentales, mobilité géographique, etc.

Ou à votre décès : de manière subie (par application de la loi) ou de manière maîtrisée (par application de votre volonté)

À qui transmettre ?

Vous êtes libre de transmettre par donation ou testament aux personnes de votre choix. Toutefois, la loi prévoit que le conjoint sans postérité ou les enfants recevrons une part minimum du patrimoine du défunt. Les règles relatives aux héritiers « réservataires » sont d’ordre public et il n’est pas possible d’y déroger sauf cas très particuliers.

Selon quelles modalités ?

Tout dépend évidemment de vos objectifs et de votre situation personnelle.

Donation de votre vivant

Vous pouvez transmettre tout ou partie de votre patrimoine de votre vivant. Cette transmission du vivant permet une grande maîtrise (quoi, à qui, quand) en revanche l’acte de donation est irrévocable, aucune réappropriation ne sera permise (« donner c’est donner, … »). Afin de transmettre tout en anticipant l’éventualité de besoins futurs (situation de dépendance par exemple), il est toutefois possible d’avoir recours à une donation avec réserve d’usufruit ou encore à une donation avec charge de soins. Une donation peut être qualifiée de « donation simple » ou de « donation-partage ».

Donation-partage : elle permet d’anticiper votre succession en transmettant un ou plusieurs biens à chacun de ses héritiers présomptifs. Parmi les multiples avantages, la donation-partage permet de figer la valeur du bien donné au jour de la donation, contrairement à la donation simple qui oblige à faire des réévaluations parfois compliquées après le décès. Cela contribue aussi à réduire les risques de conflits familiaux en cas d’indivision entre héritiers tout en sécurisant chaque enfant alloti.

La Donation-partage transgénérationnelle est également possible. Elle offre au donateur la possibilité d’anticiper la transmission sur plusieurs générations.

Transmettre à son décès

Deux modalités au moins sont à votre disposition :

Le legs via la rédaction d’un testament

L’assurance-vie et son triple attrait :

– Possibilité d’effectuer à tout moment des retraits pour gérer d’éventuels besoins de compléments financiers

– Maîtrise de la destination des capitaux grâce à la rédaction de la clause bénéficiaire.

– Conditions fiscales favorables pour les bénéficiaires qui récupèrent les capitaux disponibles au moment du décès (abattements de 152 500 € par bénéficiaires pour les sommes versées avant les 70 ans de l’assuré)

Conjoint : la question de la protection

Au-delà des droits légaux du conjoint survivant, la transmission de patrimoine peut être un outil de protection mutuelle entre époux :

En modifiant le régime matrimonial sous réserve d’informer les héritiers.

En rédigeant une donation au dernier des vivants. Cette disposition permet d’attribuer – dans la limite prévue par le code civil – une quotité disponible spéciale entre époux, qui, quant à elle, ne nécessite pas d’informer au préalable les héritiers.

Soyez prudent en maniant ces stratégies : elles affectent la temporalité à laquelle vos enfants pourront percevoir l’héritage et entraînent des conséquences sur les familles recomposées.

Le coût de la transmission

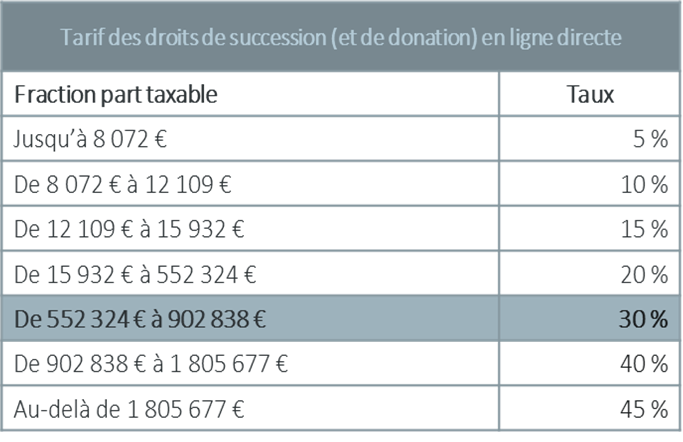

Principes généraux La taxation des donations et transmissions successorales suit un barème qui croise deux paramètres : la valeur des biens transmis et le lien de parenté entre le donateur défunt et l’héritier.

Exemple : tarif des droits de donation et de succession en ligne directe

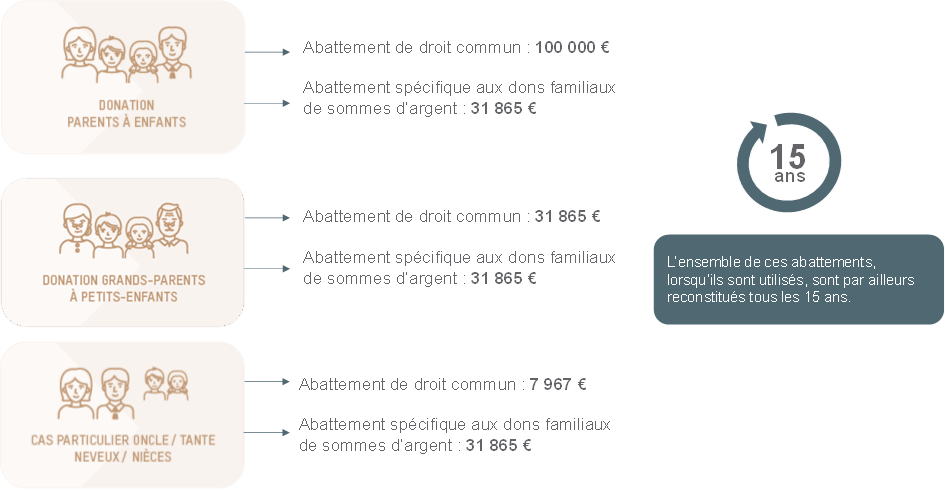

Avant taxation, l’administration fiscale a prévu des abattements :

L’abattement dit de « droit commun ». Cet abattement diffère selon le lien de parenté avec l’héritier / donataire : enfants, petits-enfants, nièces, etc. Mais aussi selon sa situation personnelle, notamment s’il vit une situation de handicap.

L’abattement spécifique pour dons familiaux de sommes d’argent, sous condition notamment de critère d’âge du donateur et du donataire : le donateur doit avoir moins de 80 ans et le donataire plus de 18 ans.

À noter : les abattements se renouvellent automatiquement tous les 15 ans.

Donations et successions : quels abattements selon le lien de parenté ?

Anticiper sa transmission permet de profiter plusieurs fois des abattements mais également des tranches d’imposition les plus basses des barèmes fiscaux.

Démembrement, usufruit et nue-propriété

Il est possible d’utiliser la technique du démembrement via la donation avec réserve d’usufruit.

Le donateur transmet la nue-propriété tout en se conservant la jouissance et les fruits du bien transmis. En l’habitant, s’il s’agit d’une propriété ; en percevant des loyers si le bien immobilier est loué ; ou bien en continuant de toucher les revenus pour des actifs financiers.

Le donataire, appelé « nu-propriétaire », accèdera, quant à lui, automatiquement à la pleine propriété au moment du décès du donateur sans taxation supplémentaire.

Pour le calcul des droits, le donataire n’est fiscalisé que sur la valeur de la nue-propriété. Cette dernière est évaluée en fonction de la valeur totale du bien, déduction faite de celle de l’usufruit conservée par le donateur. Le démembrement permet ainsi une décote de la base taxable qui dépendra de l’âge de l’usufruitier selon un barème fiscal prévu au Code Général des Impôts.

Barème de l’usufruit et de la nue-propriété :

Âge de l’usufruitier

Valeur de l’usufruit

Valeur de la nue-propriété

De 41 à 50 ans

60 %

40 %

De 51 à 60 ans

50 %

50 %

De 61 à 70 ans

40 %

60 %

De 71 à 80 ans

30 %

70 %

De 81 à 90 ans

20 %

80 %

Au-delà de 91 ans

10 %

90 %

Pour maîtriser votre transmission l’anticipation est donc l’une des clés.

Si vous avez des questions, nos agents généraux d’assurances, conseillers en gestion de patrimoine se tiennent à votre entière disposition pour vous guider.

Avec 1 923 milliards d’euros capitalisés fin 2023(1) , l’assurance-vie est plébiscitée par les épargnants français. Principaux facteurs d’attraction : un cadre fiscal spécifique et un excellent outil de transmission de patrimoine. Dans ce cadre il est essentiel de porter une attention particulière à la rédaction de la clause bénéficiaire. Solution d’épargne et de revenus […]

Une nouvelle fois, face à l’adversité, les Européens semblent en mesure de se souder pour apporter une réponse collective aux attaques en provenance de la nouvelle administration américaine et de la Russie, au point, même, de renouer les liens avec les Britanniques, qui avaient quitté le navire avec fracas depuis 2020. Quand bien même on […]

Le second mandat de D. Trump est marqué d’une radicalité protectionniste sans égale depuis les années d’avant la 2nde guerre mondiale. Depuis sa prise de fonction, le 20 janvier, le président américain a déjà imposé ou menacé de droits de douane de : L’énumération, à quelques oublis près, donne le tournis. L’épopée, pourtant, n’est sans doute […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.