En plus de pouvoir répondre à des objectifs d’épargne (constituer des revenus complémentaires au sein d’une enveloppe de capitalisation), l’assurance-vie apporte des solutions différenciantes pour préparer la transmission de son patrimoine et la protection de ses proches en cas de décès.

En effet, les sommes placées en assurance-vie correspondent bien souvent à l’épargne que l’on souhaite conserver sur le long terme pour faire face à des besoins liés à l’allongement de la durée de vie.

Cependant, cet objectif de gestion d’une épargne longue ne doit pas faire oublier le levier que constitue l’assurance-vie sur un plan civil pour planifier sa transmission de patrimoine.

En effet, les capitaux décès ne sont pas contraints par les règles du droit successoral et peuvent échapper à certains principes du droit des régimes matrimoniaux.

Côté droit successoral, le capital en cas de décès est versé en fonction de la clause bénéficiaire. En principe, il n’est – sauf primes manifestement exagérées – ni rapportable à la succession, ni ne peut être réduit.

Côté droit des régimes matrimoniaux, une disposition spécifique du Code des assurances précise que les sommes reçues par l’époux commun en biens, bénéficiaire d’une assurance souscrite par son conjoint, lui appartiennent en propre, même si les primes ont été payées par la communauté.

Pour que ces dispositions favorables s’appliquent, il est cependant nécessaire que le bénéficiaire soit déterminé.

Pour préserver les droits des souscripteurs-assurés, les assureurs intègrent dans leur contrat d’assurance une clause bénéficiaire standard. Celle-ci désigne au rang des premiers bénéficiaires le conjoint car la protection du conjoint survivant reste bien souvent une priorité des familles.

Néanmoins, la protection du conjoint doit s’apprécier de manière globale et dans le temps

Un audit patrimonial de la situation des époux et de leurs objectifs peut révéler que le conjoint est suffisamment, ou en partie, d’ores et déjà protégé soit par le régime matrimonial des époux soit par son patrimoine actuel et futur : héritage, donations, retraite par répartition et par capitalisation ou pension de réversion.

Dans cette hypothèse, le souscripteur-assuré pourra initier une réflexion de sa transmission successorale et décider d’aménager sa clause bénéficiaire au profit notamment de ses enfants, voire de ses petits-enfants.

Des clauses simples peuvent être envisagées : clause avec répartition des capitaux entre le conjoint et les enfants, clause au bénéfice des enfants seulement, clause au bénéfice des petits-enfants

S’agissant de la clause au bénéfice des petits-enfants, les grands-parents souscripteurs devront se poser la question de savoir s’ils souhaitent une égalité entre chaque petit-enfant ou une égalité par souche lorsque chaque enfant a un nombre d’enfants différent.

Par ailleurs, en fonction de l’âge des petits-enfants, une clause de remploi accompagnée d’une clause d’inaliénabilité et la désignation d’un tiers administrateur peuvent également être envisagées.

Les ressources de la pratique de l’ingénierie patrimoniale permettent également de proposer des clauses plus complexes

La clause bénéficiaire démembrée, par exemple, pourra assurer au conjoint survivant la pleine disposition des capitaux au décès de l’assuré et permettre au souscripteur-assuré d’organiser à terme la répartition des sommes entre ses enfants.

Elle présente également l’avantage, lorsque c’est souhaitable, de retarder la perception des sommes par les enfants.

Une rédaction sur mesure pourra être envisagée, si c’est opportun, pour différencier le traitement de chaque enfant.

La rédaction ou le changement de la clause bénéficiaire doit faire l’objet d’un conseil avisé et d’une rédaction claire, pour éviter les difficultés d’interprétation au moment de la délivrance des capitaux.

La désignation nominative(1) et l’ouverture de contrats d’assurance-vie aux noms des futurs bénéficiaires, lorsqu’elle est opportune, faciliteront grandement la libération, le moment venu, des capitaux décès.

(1)Sauf conjoint

La clause à option, alternative moins connue, permettra également de répartir les capitaux décès entre le conjoint survivant et les enfants, voire les petits-enfants, mais sa spécificité réside dans sa flexibilité qui donne la main au conjoint survivant de décider le moment venu, c’est-à-dire au décès de l’assuré, la quotepart qu’il souhaite percevoir. La quote-part non acceptée reviendra aux autres personnes désignées.

Autant de formules existent que de cas particuliers révélés par les objectifs des familles. Votre conseiller commercial se tient à votre disposition pour auditer les clauses bénéficiaires de vos contrats.

NOS SOLUTIONS

L’assurance-vie

Un contrat d’assurance-vie souple, bâti sur une offre financière haut de gamme reconnue

L’assurance « homme clé » : préserver le chiffre d’affaires en cas de décès

En cas de décès prématuré de son dirigeant ou de certains cadres et spécialistes indispensables, l’entreprise peut se heurter aux plus graves difficultés : disparaître immédiatement ou à brève échéance ; voir aussitôt son chiffre d’affaires et ses bénéfices chuter fortement ; en toute hypothèse, subir un véritable sinistre pour elle-même.

Contre ce risque, il existe un palliatif : l’assurance, couramment appelée « assurance homme clé », contractée par l’entreprise à son profit sur la tête de son dirigeant ou de certains de ses collaborateurs jouant un rôle déterminant dans son fonctionnement.

Cette assurance a pour objet de compenser le préjudice qui résulterait de la disparition ou de l’indisponibilité des personnes assurées, événements susceptibles de porter atteinte à la valeur des éléments d’actif, d’affecter les résultats de l’exploitation ou encore de mettre en danger la pérennité de l’entreprise.

L’assurance en cas de décès d’un associé : assurer la stabilité du capital

Quand un associé décède, ses héritiers et/ou légataires reçoivent, sauf dispositions contraires, les titres que le défunt détenait et deviennent à leur tour associés. Symétriquement, ces derniers peuvent fort bien ne pas être intéressés par la participation qui leur échoit et préférer des liquidités. Parallèlement, le ou les associés survivants peuvent souhaiter éviter l’entrée au capital de nouveaux arrivants.

Dans une telle situation, la meilleure solution est d’organiser le rachat de la participation du défunt. Mais, pour y parvenir, encore faut-il détenir les fonds suffisants. Afin que tous les associés soient certains de disposer le moment venu des fonds nécessaires à un tel rachat, il est possible de souscrire, sur la base d’un pacte d’associés ou plus simplement de promesses de vente, des garanties croisées leur permettant de racheter la part de l’associé disparu. La société souscrit ainsi une assurance :

qui porte sur la tête de chaque associé ;

dont les bénéficiaires sont les associés survivants ;

et qui garantit un capital égal à la valeur de la participation ou de la fraction de participation à racheter.

Des garanties supplémentaires peuvent bien évidemment être souscrites.

Nous sommes à votre écoute pour vous aider à faire, sereinement le meilleur choix aux fins de pérenniser votre entreprise et préserver la continuité de son activité en cas d’événements tels que le décès ou l’invalidité. Votre conseiller peut faire appel à nos équipes d’ingénieurs patrimoniaux en région pour vous accompagner.

Article rédigé par Corinne Caraux, Directrice de l’Ingénierie Patrimoniale, Membre du Directoire, Le Conservateur – Février 2022, en partenariat avec les Editions Francis Lefebvre.

Nos solutions

Prévoyance du chef d’entreprise

Avec Conservateur Protection Homme-clé et Conservateur Protection Associés, protégez l’avenir de votre entreprise.

Arbitrer un bien immobilier locatif au profit d’un contrat d’assurance vie.

Enjeux juridiques et fiscaux de la détention d’un bien immobilier locatif

L’immobilier de rendement est un excellent outil de développement du patrimoine particulièrement lorsqu’il est financé à crédit. En revanche, lorsque le crédit est remboursé et que les revenus procurés sont utilisés pour financer le train de vie (la retraite notamment), des inconvénients peuvent apparaître. En effet, les revenus fonciers figurent aujourd’hui parmi les revenus les plus taxés, imposés sans abattement au barème progressif de l’impôt sur le revenu – jusqu’à 45 % – et aux prélèvements sociaux, au taux global de 17,2 %.

Par ailleurs, des contraintes de gestion (carence locative ou financement de travaux importants à réaliser) peuvent apparaitre. Leur poids peut être plus ou moins difficile à supporter notamment lorsque les revenus financent le train de vie.

Enfin, en cas de décès, les immeubles productifs de revenus intègrent le patrimoine taxable aux droits de succession dans les conditions de droit commun et sans régime de faveur particulier. De plus, leur transmission peut être confrontée à des contraintes d’organisation liées notamment à une situation d’indivision qui se crée en présence de plusieurs héritiers.

TARIF DES DROITS DE SUCCESSION (ET DE DONATION) EN LIGNE DIRECTE

Fraction part taxable

Taux

Jusqu’à 8 072 €

5 %

De 8 072 € à 12 109 €

10 %

De 12 109 € à 15 932 €

15 %

De 15 932 € à 552 324 €

20 %

De 552 324 € à 902 838 €

30 %

De 902 838 € à 1 805 677 €

40 %

Au-delà de 1 805 677 €

45 %

Barème

Abattement en ligne directe entre parent et enfant applicable tous les 15 ans : 100 000 €

Abattement entre grand-parent et petit-enfant applicable tous les 15 ans : 31 865 €.

Arbitrer le bien pour une solution assurance-vie

Une fois le crédit remboursé, la cession de l’immeuble locatif, puis le réinvestissement sur une enveloppe de capitalisation telle que l’assurance vie, peut s’avérer être une décision de gestion opportune. En cas de détention de plusieurs biens locatifs, il sera judicieux de céder le bien détenu présentant la durée de détention la plus longue pour minimiser sa plus-value imposable et ainsi maximiser son gain.

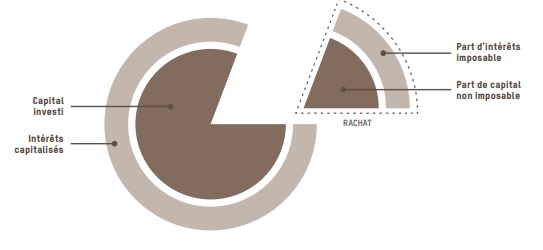

Le réinvestissement en assurance vie offre l’opportunité de se procurer des revenus qui ne seront fiscalisés que lors d’un rachat sur le contrat. Seule la quote-part du rachat correspondant aux intérêts sera alors fiscalisée. Cette fiscalité étant par ailleurs, sur option, dégressive au fur et à mesure de l’ancienneté du contrat.

FISCALITE LIMITEE D’UN RACHAT SUR UN CONTRAT D’ASSURANCE VIE

(1) Pour le seuil de 150 000 € il convient de globaliser les primes, versées et non rachetées sur l’ensemble des contrats de capitalisation et des contrats d’assurance-vie depuis l’origine, toutes compagnies d’assurance confondues, quelle que soit la date de souscription. (2) Abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple soumis à l’imposition commune maintenu. (3) Prélèvements sociaux prélevés au fil de l’eau sur le fonds en euros, et au moment du rachat sur les unités de compte, sur les contrats d’assurance-vie et de capitalisation. Prélèvements sociaux acquittés au terme de l’opération d’épargne à la date de répartition pour la Tontine.

La fiscalité et le régime social applicables sont susceptibles d’évoluer, les informations sont communiquées selon les textes en vigueur au moment de l’édition du présent document.

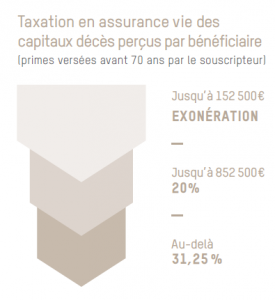

Au moment du décès, les contrats d’assurance vie souscrits et les primes versées avant 70 ans sont transmis hors succession, dans des conditions fiscales avantageuses. Un abattement spécifique de 152 500 € par bénéficiaire s’applique aux capitaux transmis, puis une taxation progressive aux taux de 20 % et 31,25 %.

Ce régime particulier s’applique quel que soit le lien de parenté, existant ou non, entre le souscripteur et le bénéficiaire. Il sera donc utile de s’interroger en amont de ses 70 ans pour bénéficier de ce régime fiscal de faveur. Les capitaux transmis au conjoint survivant ou au partenaire lié par un PACS via l’assurance-vie sont exonérés d’imposition. Réinvestir le produit de la cession d’un bien immobilier locatif sur un contrat d’assurance-vie permet d’optimiser un complément de revenus avec moins de contraintes que l’immobilier.

TARIF DES DROITS APPLICABLES EN ASSURANCE VIE SI LE VERSEMENT DES PRIMES A LIEU AVANT LES 70 ANS DE L’ASSURÉ(2)

Capital décès perçu par le bénéficiaire

Taux

Jusqu’à 152 000 €

0 %

De 152 000 € à 852 500 €

20 %

Au-delà de 852 500 €

31,25 %

(2) Ce régime s’applique aux primes versées depuis le 13 octobre 1998.

À retenir

La cession d’un bien immobilier de rendement avec réinvestissement dans un contrat d’assurance vie permet de passer d’une fiscalité subie à une fiscalité choisie.

La fiscalité et le régime social applicables sont susceptibles d’évoluer.

L’immobilier de rendement est un excellent outil de développement du patrimoine, particulièrement lorsqu’il est financé à crédit. En revanche, lorsque le crédit est remboursé et que les revenus procurés sont utilisés pour financer le train de vie (la retraite notamment), des inconvénients peuvent apparaître.

En effet, les revenus fonciers figurent aujourd’hui parmi les revenus les plus taxés, imposés sans abattement au barème progressif de l’impôt sur le revenu – jusqu’à 45 % – et aux prélèvements sociaux, au taux global de 17,2 %.

En cas de décès, les immeubles productifs de revenus intègrent le patrimoine taxable aux droits de succession dans les conditions de droit commun et sans régime de faveur particulier. Dès lors, deux choix se dessinent pour optimiser la transmission de ce patrimoine en limitant autant que possible les droits de succession et en protégeant son conjoint.

Effectuer des donations (1er choix)

Cette première solution consiste à préparer de son vivant la transmission de son patrimoine par le biais de donations au profit le plus souvent de ses enfants, héritiers réservataires. Donations possibles soit en pleine propriété, c’est-à-dire transmettre à ses enfants la totale propriété du bien, à l’inverse d’une donation dite « démembrée », ou le donateur se contentera de transmettre la nue-propriété du bien, tout en conservant l’usufruit, c’est-à-dire le droit d’utiliser et de jouir du bien librement. Ce dernier choix peut s’avérer particulièrement avantageux grâce au mécanisme fiscal suivant la valeur fiscale taxable de la nue-propriété qui est proportionnelle à l’âge du donateur. Plus le donateur est jeune, plus cette proportion est faible. Cette valeur sera potentiellement taxée au titre des droits de mutation (identique au barème des droits de succession). Au décès du donateur, la part d’usufruit qui a été conservée par le défunt, est automatiquement transmise aux nus propriétaires sans aucune fiscalité. L’intérêt de cette donation démembrée est d’autant plus important que la donation est réalisée jeune, la valeur de l’usufruit étant plus élevée pour une personne de 65 ans que pour une personne de 75 ans.

Céder le bien et investir dans une enveloppe de capitalisation (2e choix)

À défaut de vouloir conserver le bien, la cession de l’immeuble locatif, puis le réinvestissement sur une enveloppe de capitalisation telle que l’assurance vie, peut s’avérer être une décision de gestion opportune.

Le réinvestissement en assurance-vie offre l’opportunité de se procurer des revenus qui ne seront fiscalisés que lors d’un rachat sur le contrat. Seule la quote-part du rachat correspondant aux intérêts dégagés sera alors taxée. Cette fiscalité étant par ailleurs, sur option, dégressive au fur et à mesure de l’ancienneté du contrat.

De plus, au moment du décès, les contrats d’assurance-vie souscrits et les primes versées avant 70 ans sont transmis hors succession, dans des conditions fiscales avantageuses. Un abattement spécifique de 152 500 € par bénéficiaire s’applique aux capitaux transmis, puis une taxation progressive aux taux de 20 % et 31,25 %. Ce régime particulier s’applique quel que soit le lien de parenté, existant ou non, entre le souscripteur et le bénéficiaire. Il sera donc utile de s’interroger en amont de ses 70 ans pour bénéficier de ce régime fiscal de faveur. Les capitaux transmis au conjoint survivant ou au partenaire lié par un PACS via l’assurance-vie sont, quant à eux, exonérés de toute imposition.

En somme, la combinaison des deux solutions s’avère opportune lorsque le patrimoine immobilier est très important. L’alliance des deux abattements (assurance vie et donation) permettra de transmettre de son vivant à ses enfants une partie des biens immobiliers, tout en garantissant la sécurité financière du couple grâce à la conservation de l’usufruit et des capitaux placés en assurance-vie, même après le décès d’un des conjoints.

La fiscalité et le régime social applicables sont susceptibles d’évoluer.

La demande de protection

Qui a qualité pour présenter la demande ?

La demande d’ouverture de la mesure est présentée par la personne qu’il y a lieu de protéger ou, selon le cas, par son conjoint, le partenaire du PACS, par un parent ou allié, une personne entretenant avec le majeur des liens étroits et stables ou un protecteur déjà désigné.

Elle peut également être présentée par le Procureur de la République, soit d’office ou à la demande d’un tiers. L’intermédiation du Procureur de la République peut être opportune en cas de conflit entre la personne protégée et son entourage.

L’exigence d’un certificat médical circonstancié (Art. 431 C. civ. ; v. également Art. 1217 à 1219, NCPC)

Le certificat est établi par un médecin inscrit sur une liste arrêtée par le Procureur de la République. Ce médecin peut solliciter l’avis du médecin traitant.

Le certificat :

décrit l’altération des facultés de l’intéressé et son évolution prévisible

précise les conséquences de cette altération sur la nécessité d’une assistance ou d’une représentation du majeur dans les actes de la vie civile, tant patrimoniaux qu’à caractère personnel

La personne protégée doit-elle être entendue ?

Le juge statue la personne entendue ou appelée qui peut être accompagnée par un avocat ou, sous réserve de l’accord du juge, par toute autre personne de son choix. (Art/432, C. civ.).

Toutefois, il est loisible au juge, sur décision motivée et sur avis du médecin ayant établi le certificat, de décider qu’il n’y a pas lieu à audition, si celle-ci est de nature à porter atteinte à la santé de la personne protégée ou si elle est hors d’état de manifester sa volonté.

Exécution provisoire et appel

L’exécution provisoire est presque systématiquement assortie de l’exécution provisoire, c‘est-à-dire de son application immédiate. Un appel peut être formé dans les 15 jours de la notification de la mesure.

Publicité et opposabilité de la mesure

Les jugements portant ouverture, modification ou mainlevée de la curatelle, de la tutelle ou de l’habilitation familiale ne sont opposables aux tiers que deux mois après que la mention en a été portée en marge de l’acte de naissance. Même en l’absence de cette mention, ils sont opposables aux tiers qui en ont personnellement connaissance.

Il faut néanmoins noter que, pour la sauvegarde de justice, la mesure est inscrite sur un registre tenu par le Procureur de la République dont seuls quelques professionnels peuvent obtenir copie.

Enfin, on doit regretter que l’activation du mandat de protection future ne fasse actuellement l’objet d’aucune publicité.

On considère qu’en France, actuellement, 800.000 personnes sont placées sous mesure de protection juridique et, en raison de l’allongement de la durée de la vie, au rythme actuel, leur nombre pourrait doubler d’ici 2040. Outre l’altération des facultés mentales, sont concernées les personnes souffrant d’un lourd handicap ou de pathologies liées au grand âge. Force […]

Principes directeurs du droit des incapables majeurs Partant de l’enjeu résidant dans la validité des opérations, il faut s’arrêter à la classification des actes patrimoniaux qui commande les régimes d’assistance et de représentation. Ensuite, l’examen doit porter sur les acteurs de la protection. Enfin, toute prescription de la loi appelant une sanction, il importe de […]

L’ouverture de la mesure de protection L’ouverture de la mesure est commandée par la situation de la personne devant être protégée. Par ailleurs, la demande de protection conduisant à la détermination de la mesure est strictement encadrée par la loi. Une mesure adaptée à la situation de l’incapable majeur L’ouverture de la mesure de protection […]

Les acteurs de la protection Ils sont nombreux : juge, médecin, greffier, Procureur de la République, mais celui qui va gérer le patrimoine de l’incapable, c’est le protecteur. Le protecteur bénévole : la primauté des membres de la famille Dans toutes les mesures de protection juridique (tutelle, curatelle, habilitation familiale), le juge doit désigner en priorité […]

Décryptage

09 Avr. 2021

6mn

L’ouverture de la mesure de protection

L’ouverture de la mesure est commandée par la situation de la personne devant être protégée. Par ailleurs, la demande de protection conduisant à la détermination de la mesure est strictement encadrée par la loi.

Une mesure adaptée à la situation de l’incapable majeur

L’ouverture de la mesure de protection doit obéir à trois principes : nécessité, proportionnalité et subsidiarité.

L’intérêt de la personne protégée est au cœur du système.

1. Le principe de nécessité

Toute personne dans l’impossibilité de pourvoir seule à ses intérêts en raison d’une altération, médicalement constatée, soit de ses facultés mentales, soit de ses facultés corporelles, de nature à empêcher l’expression de sa volonté, peut bénéficier d’une mesure de protection juridique (Art. 425 et 428, C. civ.). Il faut donc établir une impossibilité médicalement constatée de gérer seule son patrimoine.

La mesure est destinée à la protection, tant de la personne que des intérêts patrimoniaux de celle-ci. Elle peut être limitée expressément à l’une de ces deux missions. Ici, c’est le régime de protection de son patrimoine qui est soumis à examen

2. Le principe de proportionnalité

La mesure est proportionnée et individualisée en fonction du degré d’altération des facultés personnelles de l’intéressé (Art. 428, C. civ.).

Ce principe de proportionnalité commande, selon le cas, la mise en place de la sauvegarde de justice, la curatelle et la tutelle :

La curatelle n’est prononcée que s’il est établi que la sauvegarde de justice ne peut assumer une protection suffisante.

La personne qui doit être représentée de manière continue dans les actes de la vie civile peut être placée en tutelle.

La tutelle n’est prononcée que s’il est établi que, ni la sauvegarde de justice, ni la curatelle ne peuvent assurer une protection suffisante.

Pour chaque mesure de protection, l’individualisation par le juge peut porter sur l’étendue de l’incapacité : curatelle renforcée, actes que le tutélaire peut accomplir seul, sauvegarde de justice, habilitation familiale à géométrie variable.

À tout moment, le juge peut mettre fin à la mesure, la modifier ou lui substituer une autre mesure de protection.

3. Le principe de subsidiarité (Art. 428, C. civ.)

La mesure de protection judiciaire ne peut être ordonnée lorsqu’il ne peut être suffisamment pourvu aux intérêts de la personne par la mise en œuvre d’autres mesures qui ont pour effet de repousser à l’arrière-plan les modes de protection habituels. Il s’agit :

du mandat de protection future (v. infra)

de l’application des règles du droit commun de la représentation

des règles relatives aux droits et devoirs respectifs des époux et des règles des régimes matrimoniaux

d’une mesure d’accompagnement judiciaire

a) Le mandat de droit commun(Art. 428, C. civ.)

Le juge peut ne pas ouvrir de mesure de protection si la personne vulnérable est bien protégée par sa famille car elle a donné à ses enfants ou à son conjoint en possession de ses facultés mentales (v. art. 218 C. civ.) un ou plusieurs mandats et que ceux-ci ont bien exécutés loyalement, dans l’intérêt de la personne protégée. La procuration peut être spéciale (fonctionnement de compte, vente d’une maison) ou générale, alors limitée aux actes d’administration. Il peut être opportun d’établir ce mandat devant notaire.

En cas de conflit familial, l’existence du mandat peut être compromise et le mandataire a tout intérêt à se faire désigner par le juge comme tuteur ou curateur.

b) Les mesures de sauvegarde conjugales

Outre le mandat qu’un époux peut donner à l’autre de le représenter, le droit des biens des époux prévoit deux séries de mesures qui requièrent l’intervention du juge.

1°) Les règles du régime primaire

Elles s’appliquent, quel que soit le régime matrimonial, à l’époux hors d’état de manifester sa volonté.

L’article 217 vise une mesure ponctuelle pour la conclusion d’un acte déterminé, destinée à dénouer une situation de blocage. Le juge des tutelles peut autoriser le conjoint à passer seul cet acte : par exemple, vente d’un immeuble indivis appartenant à des époux séparés de biens.

L’article 219 autorise le juge à conférer à l’époux demandeur le pouvoir de représentation, soit de manière générale, soit à l’effet d’accomplir certains actes déterminés. À défaut de précision, seuls les actes d’administration sont autorisés. Exemple d’un acte déterminé : disposer des droits par lesquels est assuré le logement de la famille.

2°) Les règles du régime légal de communauté

Les articles 1426 et 1429 du Code civil visent notamment le cas où un des époux se trouve, de manière durable, hors d’état de manifester sa volonté.

L’article 1426 autorise le juge à priver l’époux concerné de ses pouvoirs sur les biens communs. L’époux demandeur lui est substitué dans l’exercice de ses pouvoirs et peut être autorisé à passer seul des actes pour lesquels le consentement de l’époux qu’il remplace aurait été requis (vente d’immeuble, de parts sociales,…).

L’article 1429 autorise le juge à transférer à l’époux demandeur le pouvoir d’administrer les biens propres de l’époux dessaisi et d’en percevoir les fruits.

c) La mesure d’accompagnement judiciaire (Art. L.271-1 et s., Code de l’action sociale et des familles)

Elle vise la prodigalité qui touche la mauvaise gestion des prestations sociales ou familiales. En cas d’échec d’une convention signée entre le conseil départemental et le bénéficiaire, le juge peut ordonner une mesure d’accompagnement judiciaire destinée à rétablir l’autonomie de l’intéressé dans la gestion de ses ressources.

La demande de protection Qui a qualité pour présenter la demande ? La demande d’ouverture de la mesure est présentée par la personne qu’il y a lieu de protéger ou, selon le cas, par son conjoint, le partenaire du PACS, par un parent ou allié, une personne entretenant avec le majeur des liens étroits et […]

On considère qu’en France, actuellement, 800.000 personnes sont placées sous mesure de protection juridique et, en raison de l’allongement de la durée de la vie, au rythme actuel, leur nombre pourrait doubler d’ici 2040. Outre l’altération des facultés mentales, sont concernées les personnes souffrant d’un lourd handicap ou de pathologies liées au grand âge. Force […]

Principes directeurs du droit des incapables majeurs Partant de l’enjeu résidant dans la validité des opérations, il faut s’arrêter à la classification des actes patrimoniaux qui commande les régimes d’assistance et de représentation. Ensuite, l’examen doit porter sur les acteurs de la protection. Enfin, toute prescription de la loi appelant une sanction, il importe de […]

Les acteurs de la protection Ils sont nombreux : juge, médecin, greffier, Procureur de la République, mais celui qui va gérer le patrimoine de l’incapable, c’est le protecteur. Le protecteur bénévole : la primauté des membres de la famille Dans toutes les mesures de protection juridique (tutelle, curatelle, habilitation familiale), le juge doit désigner en priorité […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.