Direction de l’ingénierie patrimoniale, Le Conservateur

Partager

L’immobilier de rendement est un excellent outil de développement du patrimoine, particulièrement lorsqu’il est financé à crédit. En revanche, lorsque le crédit est remboursé et que les revenus procurés sont utilisés pour financer le train de vie (la retraite notamment), des inconvénients peuvent apparaître.

En effet, les revenus fonciers figurent aujourd’hui parmi les revenus les plus taxés, imposés sans abattement au barème progressif de l’impôt sur le revenu – jusqu’à 45 % – et aux prélèvements sociaux, au taux global de 17,2 %.

En cas de décès, les immeubles productifs de revenus intègrent le patrimoine taxable aux droits de succession dans les conditions de droit commun et sans régime de faveur particulier. Dès lors, deux choix se dessinent pour optimiser la transmission de ce patrimoine en limitant autant que possible les droits de succession et en protégeant son conjoint.

Effectuer des donations (1er choix)

Cette première solution consiste à préparer de son vivant la transmission de son patrimoine par le biais de donations au profit le plus souvent de ses enfants, héritiers réservataires. Donations possibles soit en pleine propriété, c’est-à-dire transmettre à ses enfants la totale propriété du bien, à l’inverse d’une donation dite « démembrée », ou le donateur se contentera de transmettre la nue-propriété du bien, tout en conservant l’usufruit, c’est-à-dire le droit d’utiliser et de jouir du bien librement. Ce dernier choix peut s’avérer particulièrement avantageux grâce au mécanisme fiscal suivant la valeur fiscale taxable de la nue-propriété qui est proportionnelle à l’âge du donateur. Plus le donateur est jeune, plus cette proportion est faible. Cette valeur sera potentiellement taxée au titre des droits de mutation (identique au barème des droits de succession). Au décès du donateur, la part d’usufruit qui a été conservée par le défunt, est automatiquement transmise aux nus propriétaires sans aucune fiscalité. L’intérêt de cette donation démembrée est d’autant plus important que la donation est réalisée jeune, la valeur de l’usufruit étant plus élevée pour une personne de 65 ans que pour une personne de 75 ans.

Céder le bien et investir dans une enveloppe de capitalisation (2e choix)

À défaut de vouloir conserver le bien, la cession de l’immeuble locatif, puis le réinvestissement sur une enveloppe de capitalisation telle que l’assurance vie, peut s’avérer être une décision de gestion opportune.

Le réinvestissement en assurance-vie offre l’opportunité de se procurer des revenus qui ne seront fiscalisés que lors d’un rachat sur le contrat. Seule la quote-part du rachat correspondant aux intérêts dégagés sera alors taxée. Cette fiscalité étant par ailleurs, sur option, dégressive au fur et à mesure de l’ancienneté du contrat.

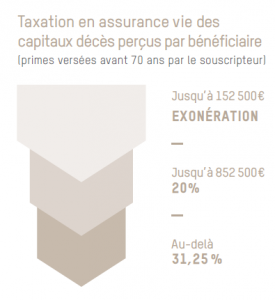

De plus, au moment du décès, les contrats d’assurance-vie souscrits et les primes versées avant 70 ans sont transmis hors succession, dans des conditions fiscales avantageuses. Un abattement spécifique de 152 500 € par bénéficiaire s’applique aux capitaux transmis, puis une taxation progressive aux taux de 20 % et 31,25 %. Ce régime particulier s’applique quel que soit le lien de parenté, existant ou non, entre le souscripteur et le bénéficiaire. Il sera donc utile de s’interroger en amont de ses 70 ans pour bénéficier de ce régime fiscal de faveur. Les capitaux transmis au conjoint survivant ou au partenaire lié par un PACS via l’assurance-vie sont, quant à eux, exonérés de toute imposition.

En somme, la combinaison des deux solutions s’avère opportune lorsque le patrimoine immobilier est très important. L’alliance des deux abattements (assurance vie et donation) permettra de transmettre de son vivant à ses enfants une partie des biens immobiliers, tout en garantissant la sécurité financière du couple grâce à la conservation de l’usufruit et des capitaux placés en assurance-vie, même après le décès d’un des conjoints.

La fiscalité et le régime social applicables sont susceptibles d’évoluer.

Face aux évolutions sociodémographiques, quelle stratégie patrimoniale adopter pour transmettre intelligemment à votre famille tout en conservant suffisamment d’épargne ? Éclairages. Les Françaises et les Français vivent de plus en plus longtemps, ce qui a deux conséquences majeures : Comment dès lors répondre à la fois au besoin légitime de capitaliser pour soi et à celui […]

À contrecourant des autres pays développés, la Banque du Japon (BoJ) a relevé ses taux directeurs d’un quart de point en janvier, à 0,5 %. Le fait pourrait paraître anecdotique tant ses taux restent bas en comparaison de ce qu’ils sont ailleurs. Il l’est moins avec du recul. Leur niveau correspond, en effet, à un plus […]

Dans un monde de plus en plus globalisé, l’instabilité des taux de changes a perdu en intensité ces trois dernières décennies. User de l’arme du change n’était ni conforme aux obligations des accords de libre-échanges qui régissaient les relations entre pays membres de l’OMC, ni forcément recherché tant que subsistaient des sources, longtemps apparues inépuisables, […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.