La bataille contre l’inflation porte ses fruits, les banques centrales retrouvent des marges de manœuvre. Mais encore ?

Publié le 17 juillet 2024

Partager

Après les errements de ces derniers mois, les choses semblent se fixer au niveau des perspectives de taux d’intérêt et c’est une direction sud affirmée que prédisent les marchés. Côté américain, non seulement les résultats escomptés sur le front de l’inflation semblent au rendez-vous mais les risques sur la croissance s’accentuent. Avec un taux de chômage de 4,1 % en juin, dorénavant supérieur aux perspectives de la Fed pour la fin de l’année, les arguments en faveur d’un assouplissement sont de moins en moins contestables, malgré les réserves affichées par le président de la Fed jusqu’à récemment. Dans la foulée, les perspectives mondiales de taux d’intérêt décrochent. L’anticipation d’un pivot de la FED faisant jusqu’à présent les anticipations sur la BCE, les marchés continuent à prévoir que la première suivra, forcément, la seconde. Après avoir subi un renchérissement sans précédent ces trois dernières années, jusqu’où pourrait aller le mouvement de repli des taux d’intérêt ?

La vague inflationniste mieux maitrisée

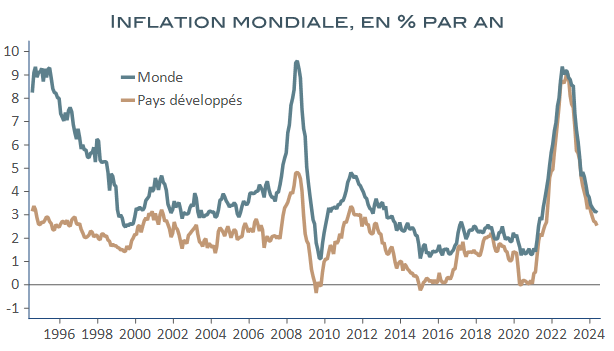

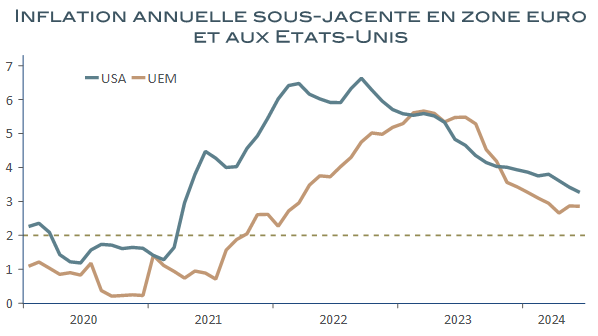

La vague inflationniste survenue dans le courant de l’année 2021 a pris le monde par surprise, transformant l’environnement économique et financier international en un temps record. En moins de dix-huit mois, l’évolution annuelle des prix mondiaux à la consommation est passée de 1,5 % en février 2021 à plus de 9 % en juillet 2022. Dans le monde développé, dans lequel, depuis le milieu des années quatre-vingt, les menaces inflationnistes s’étaient estompées sans discontinuer jusqu’à faire redouter un état de déflation séculaire, le choc fut d’autant plus brutal, accompagné d’une remontée historique des taux d’intérêt, simultanément orchestrée par les marchés et les banquiers centraux. L’inflation n’est pas restée très longtemps sur ses points hauts.

La crise énergétique consécutive à l’invasion de l’Ukraine par la Russie, dépassée, le repli des cours mondiaux des matières premières a permis, sans tarder, de normaliser l’inflation de l’énergie, puis, plus progressivement, celle de l’alimentation. Restaient néanmoins, les effets de second tour du choc initial, plus domestiques et concentrés dans les activités de services, en phase de rattrapage après deux années de sous-consommation liées au Covid. Sur ce dernier front, particulièrement scruté par les banquiers centraux, les choses s’assagissent depuis peu, en même temps que la croissance de la demande se normalise, voire davantage, dans certains cas.

Les banques centrales retrouvent donc des marges de manœuvre.

Considérant qu’elles en ont assez fait pour enrayer le processus inflationniste, elles devraient être en mesure de procéder, enfin, à un ajustement à la baisse de leurs taux d’intérêt directeurs. La BCE a, d’ailleurs, passé le pas début juin, en abaissant d’un quart de point son taux directeur, de 4,50 % à 4,25 %, pour une première avant la banque centrale américaine ! Elle s’est toutefois montrée beaucoup plus conservatrice pour la suite. La Fed devrait néanmoins lui rouvrir la voie sous peu, après les bons résultats d’inflation du mois de juin au cours duquel les évolutions mensuelles de prix sont ressorties dans leur quasi-intégralité sous le niveau requis pour parvenir à une inflation annuelle de 2 %, loyers et services compris.

Rien ne peut plus dès lors écarter la possibilité que la banque centrale américaine fasse un premier pas, au moins verbal, dans cette direction dès l’été, notamment si les retours sur la conjoncture américaine, l’immobilier en première ligne, continuent à se détériorer comme ils le font ces derniers temps. La perspective d’une détente des taux d’intérêt se confirme donc et avec elle la question : jusqu’où ? À ce stade les incertitudes sont incontestablement plus nombreuses que les certitudes, comme l’illustrent les errements des anticipations des marchés depuis presque deux ans.

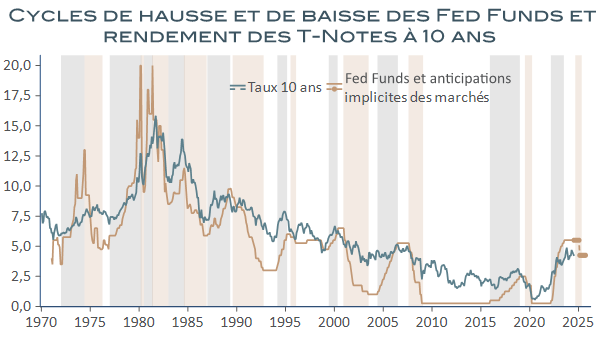

Alors que la banque centrale américaine est revenue début juin sur sa perspective de baisse de ses taux directeurs de 3/4 de points cette année, pour n’en conserver qu’un ajustement de 25 points de base d’ici décembre, les marchés ne l’ont pas suivie. La détérioration accélérée des indicateurs économiques simultanément à de nouveaux progrès en matière d’inflation, ont entretenu, en effet, des anticipations, diamétralement opposées sur les marchés à terme. Non seulement ces derniers envisagent à plus de 80 % la probabilité d’une première baisse d’un quart de point des Fed Funds en septembre mais évaluent à quasiment 35 % la probabilité que la Fed baisse ramène ses taux directeurs à 4,25-4,50 % d’ici au mois d’avril 2025, ce qui constituerait un assouplissement de 100 points de base au total, au lieu des 25 points visés par les prévisions des membres de la Fed début juin. Cette perspective pose question à plus d’un titre.

Un cycle de repli des taux sans commune mesure avec les précédents

En premier lieu parce qu’elle met clairement en porte-à-faux la banque centrale-même. En second lieu parce que, bien que beaucoup plus agressives que les officielles, les anticipations des marchés restent très éloignées de ce qu’elles étaient en fin d’année dernière ou de ce qu’ont été par le passé, les ajustements à la baisse des taux directeurs après des phases de hausses.

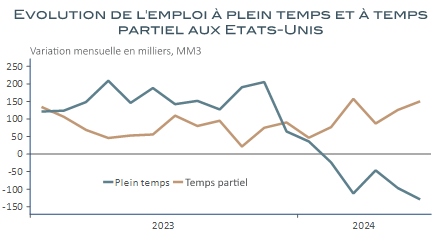

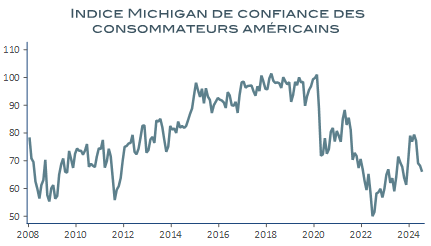

Le premier constat s’entend sans trop de difficultés au vu des indicateurs les plus récents. Après avoir été particulièrement soutenue et résiliente au durcissement des conditions de crédit de ces deux dernières années, l’activité américaine bat de l’aile. Bien que toujours pharaoniques, les dépenses publiques peinent à produire plus d’effets sur l’ensemble du secteur privé. Les créations d’emplois, en apparence toujours très soutenues, sont surtout le fruit des emplois publics ou de ceux de la santé mais se sont considérablement ralenties dans les autres activités privées. Conséquence de cet environnement moins porteur, les emplois à temps plein sont en baisse de plus en plus marquée ces derniers mois et l’opinion sur les difficultés à trouver un emploi se tendent tandis qu’en même temps, la dynamique de la consommation et la confiance des ménages s’érodent.

Mais c’est surtout de l’immobilier qu’arrivent les signes les plus préoccupants pour la conjoncture à venir. Après avoir résisté au durcissement des conditions monétaires, le secteur est rattrapé par la dégradation de la solvabilité des ménages et, aujourd’hui, par la perte de rentabilité des investissements induite par le ralentissement des loyers. Après un net rebond depuis la crise Covid, la tournure des mises en chantier de logements inquiète.

Les résultats sur le front de l’inflation dorénavant plus en phase avec les objectifs de la Fed, cette dernière a tout lieu de réagir à la multiplication de ces signaux conjoncturels sans tarder, comme l’anticipent, sans doute, justement, les marchés. Pourquoi, néanmoins s’arrêterait-elle en si bon chemin pour conserver malgré tout, un niveau de taux directeurs très supérieur à celui qui prévalait avant l’envolée des prix à partir de 2021 ?

Les hypothèses sont nombreuses, en premier lieu parce que, à ce stade, l’économie américaine tient et que le consensus sur la croissance 2025 reste solide, avec des prévisions comprises entre 1,5 % et 1,8 %. Pas de récession en vue, donc, pour motiver des perspectives beaucoup plus agressives de repli des taux d’intérêt. Tant que perdure ces projections, la Fed n’a pas lieu d’être particulièrement agressive.

En second lieu, parce que les facteurs structurels à l’œuvre brouillent la visibilité sur l’évolution à plus long terme de l’inflation : raréfaction des ressources, transition environnementale, instabilité climatique sont autant de risques difficiles à anticiper. J’y ajoutent dans le cas américain, les effets du protectionnisme et d’une politique budgétaire expansionniste qu’un changement de présidence pourrait encore accentuer. La fenêtre de tir de la Fed risque, de fait, se refermer sans tarder en cas de retour de D. Trump au pouvoir, à en juger par son programme, perçu comme hautement inflationniste par la communauté des économistes. Sauf aggravation rapide sur le front immobilier susceptible de réveiller les craintes de récession, le potentiel d’ajustement des taux directeurs de la Fed semble, pour toutes ces raisons, limité, aux alentours de 100 points de base.

Le bal des baisses de taux ne devrait pas donner le tournis

L’influence particulière de l’action de la Fed sur celle des autres banques centrales et sur l’environnement de taux d’intérêt mondial fait de ce qui précède un point central des perspectives internationales, d’autant que, malgré les particularismes régionaux, les questions qui se posent dans le cas américain ne sont pas très éloignées de celles qui s’imposent dans de nombreux autres pays.

Si l’inflation mondiale a, partout, indéniablement, régressé, au point d’approcher dans de nombreux cas les objectifs officiels, les facteurs de résistance à un strict retour vers la norme de 2 % le plus souvent recherchée par les banques centrales, semblent encore significatifs.

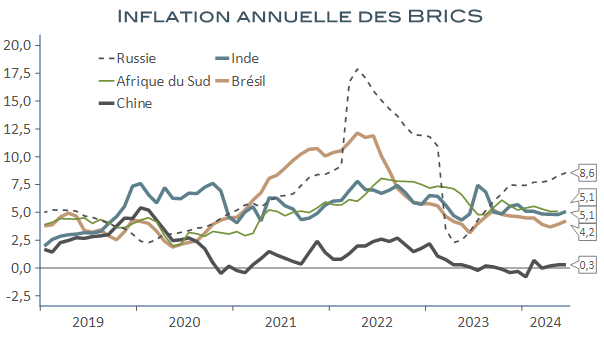

Dans les grands pays émergents, en dehors du cas particulier de la Chine, l’inflation a cessé toute amélioration ces derniers mois. Si la Russie sort du lot, dans le contexte particulier qui est le sien, les tendances observées dans les autres grandes économies émergentes ne sont pas sans poser question. Les taux d’inflation du Brésil, de l’Inde et de l’Afrique du Sud, tiennent dans un mouchoir de poche ces derniers mois, avec des résultats encore insuffisants pour garantir plus d’amélioration à venir. L’inflation alimentaire, plus lente à résorber ou soumise à des conditions climatiques difficiles, l’instabilité des taux de changes et des ajustements monétaires parfois en retard sur l’évolution des prix, expliquent le plus souvent l’insuffisance de ces résultats. Les bénéfices que pourront retirer ces pays de l’assouplissement à venir de la Fed risquent par conséquent de s’en trouver limités.

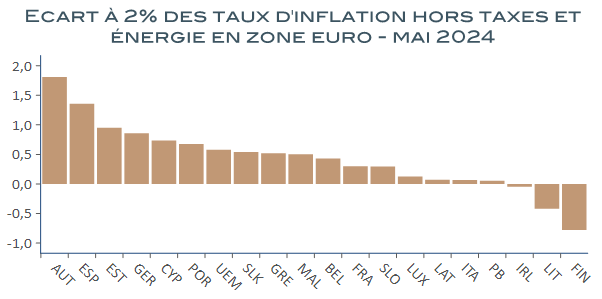

Sans comparaison, la situation en zone euro n’est pas, non plus, sans interroger. Ici, les distorsions régionales compliquent la donne avec, des écarts de situation importants en matière salariale ou en termes d’inflation alimentaire. À titre d’exemple, selon les données recueillies par le site Indeed d’offres d’emplois, la croissance des salaires aurait notablement fléchi en France, aux environs de 2 % l’an, quand, au contraire, elle aurait significativement accéléré aux Pays-Bas, à presque 8 % l’an.

À ces écarts s’ajoutent les particularismes de pays de l’est toujours plus exposées que ceux du noyau dur à l’inflation alimentaire et les effets de choix politiques différenciés qui, au total, forment un panorama de l’inflation régionale assez disparate.

L’ensemble résulte en un défaut de résultats auquel la BCE, malgré une première baisse de ses taux en juin, est particulièrement attentive, avec des progrès en matière d’inflation sous-jacente à l’arrêt et, sous certains aspects, plus douteux que dans le cas américain ces tout derniers mois.

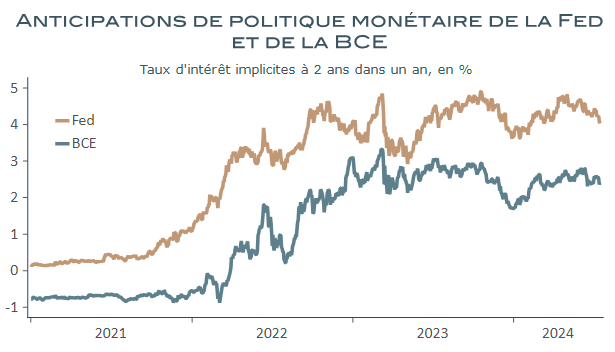

En dépit d’une situation conjoncturelle bien plus critique que celle des États-Unis, les marges de manœuvre de la BCE n’apparaissent pas beaucoup plus conséquentes, donc, que celles de la Fed, tout au moins pour les prochains mois, quand bien même la réappréciation de l’euro qu’autorise le regain de perspectives de baisses des Fed Funds devrait permettre à la BCE de suivre cette dernière jusqu’à la fin de l’année. Les taux repo pourraient ainsi être abaissés de 75 points de base d’ici décembre ; un mieux incontestable, loin toutefois des niveaux de taux d’intérêt de la décennie écoulée.

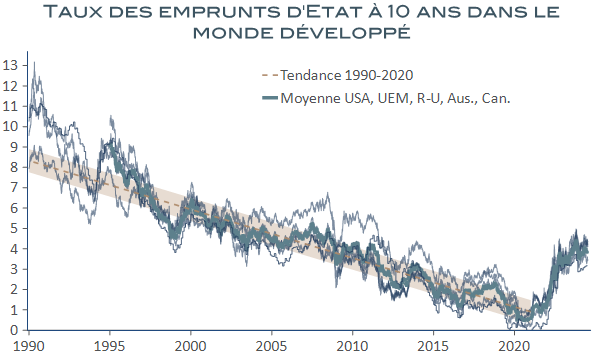

L’ensemble ne laisse, à ce stade, qu’une marge limitée de détente des taux à long terme dans le monde développé.

Date de rédaction : 16 juillet 2024

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique – Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Pour aller plus loin

-

-

Les enjeux de l’épargne des ménages : d’où vient-elle, où va-t-elle ?

Le taux d’épargne des ménages français s’est stabilisé autour de 17 % de leur revenu disponible depuis le début de l’année dernière, un niveau supérieur d’environ trois points à celui de la période d’avant la crise du Covid. Quatre ans plus tard, la crise sanitaire, dont on pensait qu’elle n’aurait qu’un impact passager, se révèle avoir […]

-

Conjoncture mondiale : la partie n’est pas gagnée

Depuis la première vague de Covid du printemps 2020, l’économie mondiale semble vivre au rythme des phases de digestion des chocs successifs, sans qu’il ne soit possible de rapprocher ces errements de ce qui la caractérisait traditionnellement, à savoir, des propriétés cycliques établies, quand bien même parfois faillibles. Rares sont d’ailleurs les économistes à se […]

Vous avez un projet d'épargne ?

Parlons-en !